试题详情

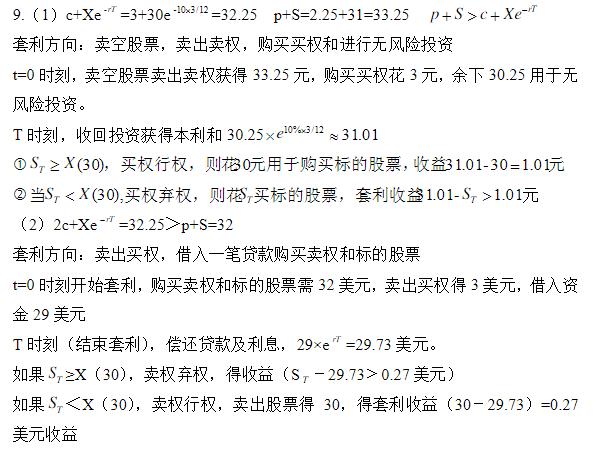

- 简答题已知S公司目前的股价为31美元,并且在未来3个月内不会支付股利。以连续复利形式计算的无风险利率为10%(年利率)。3个月到期的、执行价格为30美元的欧式看涨期权的价格为3美元。如果此时的欧式看涨期权价格为2.25美元,那么有怎样的套利机会?如果此时的欧式看跌期权价格为1.00美元,又有怎样的套利机会?

关注下方微信公众号,在线模考后查看

热门试题

- 根据全行条线事业部改革要求,按照分行票据

- ()也称为基础互换。

- 什么是远期对远期掉期交易?

- 期货交易的目的是为生产和经营筹集必要的资

- 试述期货市场管理方式。

- 期权的买方以支付一定数量的期权费为代价而

- 某个看涨期权可以按30元的价格购买某公司

- 最优对冲比可由期货价格(y轴)回归于现货

- 假设你是一位向法国出口电子设备的公司的财

- 计算投资期限为一年的1000元投资在不同

- 全球最大的黄金现货市场是()。

- 试述期货交易规则。

- 简述期货交易的含义和基本特征。

- 什么是套期保值?什么是套期保值者?

- 什么是跨商品套利?

- 为什么利率上升时利率期货合约价格下降?

- 在交易所期权的交易过程中,下列关于期权清

- 什么是限仓制度?有什么作用?

- 阐述奇异期权的基本种类和品种特点。

- 假设股票现在的价格为100元,不支付股利