试题详情

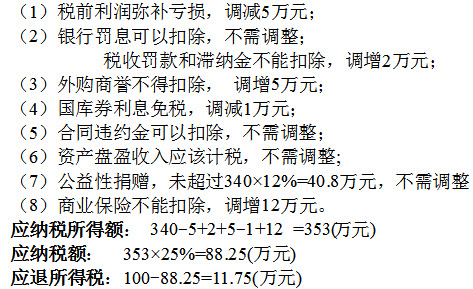

- 简答题 某企业2011年账面利润340万元,有关资料如下: (1)2004年有尚未弥补完的亏损5万元; (2)支付逾期贷款银行罚息8万元,税收罚款和滞纳金2万元,已列作营业外支出; (3)外购商誉支出50万元,按10年摊销,本期计提5万元; (4)取得国库券利息1万元,转让国库券收益2万元,持有3个月的上市公司股票分红3万元,已计入投资收益; (5)支付合同违约金1万元,已列入营业外支出; (6)资产盘盈收入0.8万元,已列作营业外收入; (7)向希望工程基金会捐赠20万元,已列入营业外支出; (8)财产保险费10万元,为职工支付的商业保险费12万元。 已知该企业当年度已预缴所得税100万元,试计算该企业当年汇算清缴应退(补)的所得税。

-

关注下方微信公众号,在线模考后查看

热门试题

- 某企业(增值税一般纳税人)因管理不善,将

- 在征收增值税时,只允许扣除固定资产的折旧

- 外国企业常驻代表机构应当自领取工商登记证

- 依法应缴纳车船税的车辆是()。

- 下列货物中按13%税率计算销项税额的有(

- 下列属于资源税的纳税主体的是()。

- 某企业进口一批材料,材料价款折合人民币1

- 视同销售的应税消费品有()。

- 财产租赁所得,以1年内取得的收入为一次。

- 下列关于车船使用税计税依据说法中正确的是

- 某经销商进化妆品,报关时由海关征收()。

- 某化肥业制造股份公司(一般纳税人)

- 国家税法规定的纳税人,可以是自然人,也可

- 个人独资企业和合伙企业的纳税义务人是如何

- 城市维护建设税法是调整城市维护建设税征纳

- 位于县城的某企业2013年11月被税务机

- 某市甲企业2014年12月份进口货物,向

- 某自行车厂(一般纳税人)生产销售自行车,

- 甲企业(位于市区)委托乙企业(位于县城)

- 在合法、合理的情况下,使扣除额增加而实现