试题详情

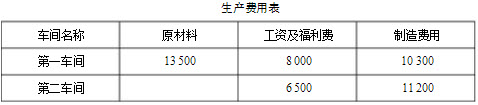

- 简答题 华汇厂生产甲产品,顺序经过两个车间进行生产,半成品甲通过仓库收发(半成品成本采用加权平均法计算)。采用综合结转分步法计算在产品成本。 (1)200×年4月份第一车间和第二车间发生的生产费用(不包括所耗半成品的费用)见下表。

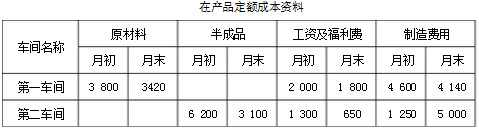

(2)各车间的月初、月末在产品均按定额成本计算,定额成本资料见下表。

(2)各车间的月初、月末在产品均按定额成本计算,定额成本资料见下表。 (3)甲半成品月初库存120件,实际成本总额为9000元,本月份第一车间加工成半成品甲500件入库,二车间从半成品库领用600件,本月完工产成品甲400件。 要求: (1)开设并登记基本生产成本明细账。 (2)编制一车间完工及二车间领用半成品的分录。 (3)进行成本还原。 (4)编制完工产品入库分录。

(3)甲半成品月初库存120件,实际成本总额为9000元,本月份第一车间加工成半成品甲500件入库,二车间从半成品库领用600件,本月完工产成品甲400件。 要求: (1)开设并登记基本生产成本明细账。 (2)编制一车间完工及二车间领用半成品的分录。 (3)进行成本还原。 (4)编制完工产品入库分录。

-

(1)开设并登记基本生产成本明细账。

(2)编制一车间完工及二车间领用半成品会计分录:

(2)编制一车间完工及二车间领用半成品会计分录:

一车间自制半成品入库借:自制半成品-甲半成品32840

贷:基本生产成本-一车间(甲半成品)32840

甲半成品加权平均单价=(9000+32840)/(120+500)=67.48

二车间领用半成品成本=600×67.48=40488

借:基本生产成本-二车间(甲产品)40488

贷:基本生产成本-一车间(甲半产品)40488

(3)进行成本还原,编制成本还原表见表

(4)编制完工产品入库分录:

借:库存商品—甲产品58188

贷:基本生产成本—二车间(甲产品)58188 关注下方微信公众号,在线模考后查看

热门试题

- 为促使企业节约耗费、减少生产损失,对某些

- 按照马克思的商品价值学说,产品成本是指(

- 分批法下往往是按照客户的订单组织生产,因

- 华汇厂生产甲产品,顺序经过两个车间进行生

- 产品成本的计算过程也就是各种费用界限的划

- 制造费用明细表与期间费用明细表的编制方法

- 边际成本的最佳定义是()

- 分批法一般是按照客户的订单来组织生产的,

- 简述简化的分批法

- 在平行结转分步法下,各步骤在产品成本与在

- 投资中心需要考虑的内容是()

- ()是指按照各种产品的材料定额费用为标准

- 简述分类法的计算程序。

- “辅助生产成本”账户一般应按辅助生产车间

- 计划成本分配法,是将辅助生产费用按照提供

- 下列属于完工产品与在产品之间分配生产费用

- 生产费用是按产品来归集的,而期间费用是按

- 辅助生产的制造费用可以不通过“制造费用—

- 在单独核算废品损失的企业,如果月末既有在

- 制造费用的分配不应该()。