试题详情

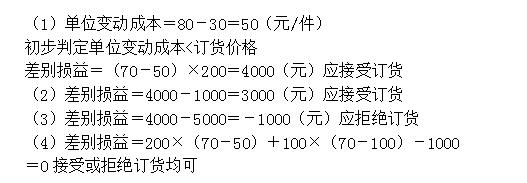

- 简答题 已知:某企业只生产一种产品,全年最大生产能力为1200件。年初已按100元/件的价格接受正常任务1000件,该产品的单位完全生产成本为80元/件(其中,单位固定生产成本为30元)。现有一客户要求以70元/件的价格追加订货。 要求:请考虑以下不相关的情况,用差别损益分析法为企业作出是否接受低价追加订货的决策,并说明理由。 (1)剩余能力无法转移,追加订货量为200件,不增加专属成本; (2)剩余能力无法转移,追加订货量为200件,但因有特殊要求,企业需追加1000元专属成本; (3)同(1),但剩余能力可用于对外出租,可获租金收入5000元; (4)剩余能力无法转移,追加订货量为300件;因有特殊要求需追加1000元专属成本。

-

关注下方微信公众号,在线模考后查看

热门试题

- 假设折现率为10%,有三项投资机会,预计

- 直接处理法下,期末资产负债表的在产品和产

- 滚动预算法的预算期始终保持为一个会计年度

- 生产能力允许范围内低于正常价格的追加订货

- 简述预测分析的步骤。

- 边际成本是()的一种特殊表现形式。

- 用()编制预算适用于经营比较稳定的企业和

- 某公司收到一份一次性的订单,要求订购其生

- 安全边际越大,表明方案安全程度越高。

- 不可比产品成本预测有哪些特点?

- 在企业全面预算管理中董事会负责()。

- 现金流动是()。

- 经营预测的对象包括()。

- 试简述平衡计分卡的基本框架和应用步骤

- 成本性态关系的相关范围可用()。

- 下列成本项目中,()是酌量性固定成本

- 下列各项中,能反映变动成本法局限性的说法

- 零基预算

- 下列各项筹资来源中,计算资金成本时必须扣

- 场景分析设定的场景有()