试题详情

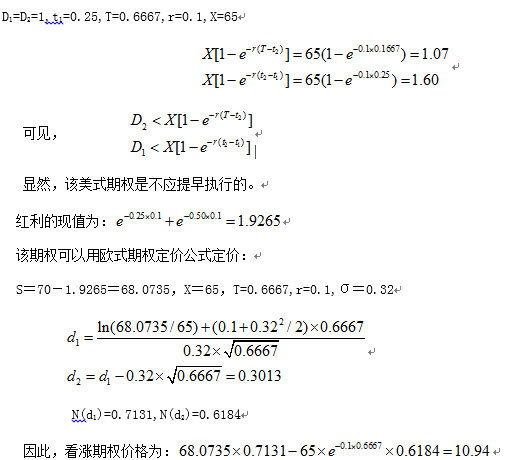

- 简答题某股票市价为70元,年波动率为32%,该股票预计3个月和6个月后将分别支付一元股息,市场无风险利率为10%。现考虑该股票的美式看涨期权,其协议价格为65元,有效期为8个月。请证明上述两个除息日提前执行该期权都不是最优的,并请计算该期权的价格。

-

关注下方微信公众号,在线模考后查看

热门试题

- 互换是期权的一种形式。

- 期权价格下限实质上是其相应的内在价值。

- 买入一单位远期,且买入一单位看跌期权(标

- 标的资产空头和看跌期权空头分别是指()。

- 期权交易的保证金要求,一般适用于()。

- 投资市场上有一句著名的口语“不要把所有的

- 久期是对固定收益类证券价格相对波动性的一

- 利率互换的实质是将未来两组利息的现金流量

- 追逐价格偏差,承担较高风险的是()。

- 现金流贴现,由1896年欧文·费雪提出资

- 某公司要在一个月后买入1万吨的铜,问下面

- 20世纪70年代,美国经济学家()在金融

- 阐述互换头寸的结清方式。

- 2004年8月25日,我国第一只能源类期

- 价差策略:相同到期,但是不同协议价格,有

- 金融工程是为了解决金融问题、对已有金融产

- 利率互换中主要风险是信用风险。

- 债券价格受市场利率的影响,若市场利率上升

- 一份资产空头加一份看涨期权多头组合成()

- 假设在一笔互换合约中,某一金融机构每半年