试题详情

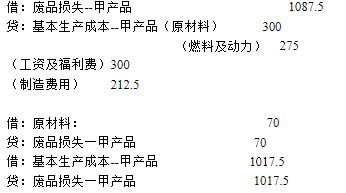

- 简答题某生产车间生产甲产品,本月投产500件,完工验收入库发现不可修复废品10件。合格品生产工时8750小时,废品工时250小时。甲产品成本明细账所记合格品和废品的全部生产费用为:原材料15000元,燃料和动力9900元,工资和福利费10800元,制造费用7650元。原材料是生产开始时一次投入。废品残料入库作价70元。

不可修复废品损失计算表格式如下:

编制有关废品损失的会计分录。

编制有关废品损失的会计分录。

关注下方微信公众号,在线模考后查看

热门试题

- 在辅助生产费用各种分配方法当中,最为准确

- 采用平行结转分步法,在产品是指广义在产品

- 某企业本月生产甲、乙、丙三种产品,共发生

- 营业预算具体包括()

- 非弹性预算法编制的预算主要是()。

- 分步法按是否要计算半成品成本,可分为()

- 企业内与成本会计有关的规章制度包括()。

- 下列内部转移价格制定方法中,提供产品的部

- 采用辅助生产费用分配的交互分配法,对外分

- 使用定额法的主要目的是为了简化成本计算工

- ABC公司预计2007年第三、四季度销售

- 成本预测方法可分为的大类是()。

- 实施责任会计的基础和条件是()

- 采用分批法计算产品成本,只有在该批产品全

- 在辅助生产费用分配的各种方法中,交互分配

- 计算产品成本,首先要确定成本计算的对象。

- 房地产开发企业在成本核算上设置的成本项目

- 固定资产折旧费是产品成本的组成部分,应该

- 用于计算平均持有量的公式是()

- 下列属于产品成本项目的是()