试题详情

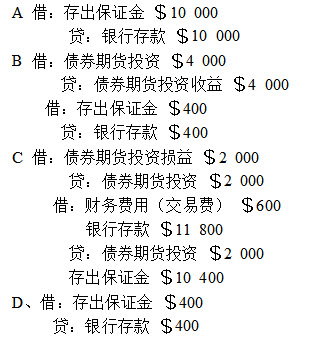

- 单项选择题 设A公司于2010年8月14日于期货经纪人签订承诺购入债券期货$100 000(当日市价)的3个月期货合同,按期货价格的10%交纳初始保证金$10 000,并在每月月末按照期货价格的涨跌补交或退回相应的金额。设8月30日该项债券期货的市价涨至$104 000。9月15日A公司预测其市价将转趋疲软,因而按$102 000的转手平仓,并支付交易费$600,通过保证金进行差额结算。采用结算日会计, 8月30日编制的分录为()。

A、A

B、B

C、C

D、D

- B

关注下方微信公众号,在线模考后查看

热门试题

- 核心会计准则体系是国际会计准则委员会和国

- 企业合营的三种类型是:共同控制经营、共同

- 完善会计职业团体出现最早的国家是()。

- 美国会计模式常以“公认会计原则”一词加以

- 对国外财务报告所作的传统调整方法有:表下

- 即期汇率高于远期汇率的差额成为“升水”;

- 外币报表折算的目的主要是()。

- 下列关于区分货币性与非货币性项目法的描述

- 期权合同的“执行价值”就是其“执行价格”

- 期货市场上的主要衍生金融工具()。

- 编制合并财务报表时,应遵循编制个别财务报

- 在采用现行成本现行币值会计模式下,重编会

- 协调化则富有弹性和开放性,是调节国别差异

- 20世纪70年代,人们对国际会计准则普遍

- 国际税务问题实质上是跨国公司经营中的流转

- 国际会计的目标具体的来说包括()。

- 国际会计准则理事会(IASB)在()任命

- 欧盟国际会计协调的新会计策略是()。

- 既改变会计的计量单位,又改变会计的计量属

- 第一次国际会计是大会举行的时间、地点是(