试题详情

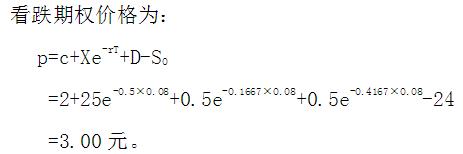

- 简答题某一协议价格为25元,有效期6个月的欧式看涨期权价格为2元,标的股票价格为24元,该股票预计在2个月和5个月后各支付0.50元股息,所有期限的无风险连续复利年利率均为8%,请问该股票协议价格为25元,有效期6个月的欧式看跌期权价格等于多少?

-

关注下方微信公众号,在线模考后查看

热门试题

- 金融市场的主体有()、非存款金融机构和中

- 地方政府债券招标发行时,投标标位变动幅度

- 列对证券交易所相关描述中,说法正确的有(

- 套期保值

- 简述经纪人的种类。

- 试论金融期货市场的主要规则。

- 简述远期利率协议的功能。

- 银行存单属于资本*市场工具,商业票据属于

- 货币头寸所以被作为金融市场交易工具,是由

- ()是指股价在快速大幅变动中有—段价格没

- 简述外汇市场的功能。

- 请从不同的角度对金融市场主体进行划分。

- 金融期权合约按购买者的权利可分为()。

- 1年期面值为100元的零息票债券目前的市

- 同业拆借市场最早出现在()。

- 金融市场未能从中国封建社会经济发展中自然

- 金融市场主体从事金融市场交易的动力来自两

- 股票场内交易

- 中国的金融监管体系属于()。

- 英国金融监管体系属于统一监管体系。