试题详情

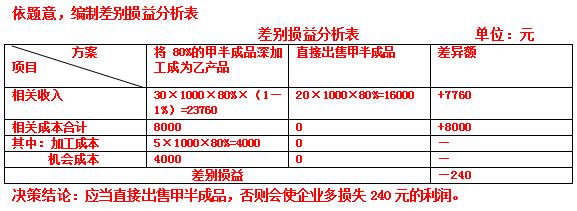

- 简答题某企业每年生产1000件甲半成品。其单位完全生产成本为18元(其中,单位固定性制造费用为2元),直接出售的价格为20元。企业目前已具备将80%的甲半成品深加工为乙产成品的能力,但每深加工一件甲半成品需要追加5元变动性加工成本。乙产成品的单价为30元。假定乙产成品的废品率为1%。 要求:请考虑以下不相关的情况,用差别损益法为企业做出是否深加工甲半成品的决策,并说明理由。深加工能力可用于承揽零星加工业务,预计可获得贡献边际4000元。

关注下方微信公众号,在线模考后查看

热门试题

- 管理会计包括哪些基本内容?职能有哪些?

- 因素变动分析既可以用于成本预测,也可以用

- 注册会计师在开展内控审计时,在确定测试的

- 下列混合成本可视其为半固定成本()。

- 递延法是将本期的各种差异,按()的比例分

- 某企业2008年上半年个月的甲产品制造费

- (FA/A,i,n)表示()系数。

- 属于建设期可能发生的投资包括()

- 管理会计侧重()

- 已知:某企业主要经营A产品,该产品连续1

- 产生材料价格脱离标准的原因,可能会有()

- 预算的执行与控制必须以预算编制为根本出发

- 某种状况下,特定方案的后悔值就是该状况的

- 管理会计重在()。

- 管理会计预算管理体系中的经营分析的目的(

- 所得税对下列现金流量项目()会有实质性的

- 某公司对某产品2009年各季度的生产量预

- 成本管理就是为了尽可能减少成本。

- 责任中心的种类有()、()、()。

- 某公司生产A、B、C三种产品它们的产量、