试题详情

- 简答题某个股票现价为$50。已知在6个月后,股价将变为$60或$42。无风险年利率为12%(连续复利)。计算执行价格为$48,有效期为6个月的欧式看涨期权的价值为多少。试计算分析无套利原理和风险中性估价原理能得出相同的答案。

-

6个月后期权的价值为$12(当股价为$60时)或$0(当股价为$42时)。

考虑如下资产组合:

+Δ份股票

-1份看涨期权

则资产组合价值为60Δ-12或42Δ。

当60Δ-12=42Δ,即Δ=0.67时,

6个月后,无论股价如何变化,该资产组合的价值将均为$28;此时组合的Δ

值是无风险的。组合的现值为:50Δ-f

其中f为期权的价值。

(1)根据无套利原理,该资产组合必须是无风险的,因而有:

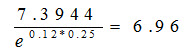

则有:f=6.96

(2)根据风险中性估价定理,设p为风险中性条件下股价上升的概率,有:

即:p=0.6162

在风险中性世界,期权的期望价值为:

12×0.6162+0×0.3838=7.3944

其现值为:

所以,无套利原理与风险中性估价定理的计算结果一致。 关注下方微信公众号,在线模考后查看

热门试题

- 以下关于无差异曲线说法不正确的是()。

- 在现实市场中公司净资产增加,股价必然上升

- 关于股票的价值与价格,下列表述正确的是(

- 国外分公司和总公司的关系为()

- 市盈率模型可直接应用于不同收益水平的价格

- 投资项目已结束

- 证券投资管理步骤中的第一步是()。

- 我国国家统计局的行业分类标准与证券监管机

- 中国证券市场逐步规范化,其中发行制度的发

- 网络分布指数

- 投资银行作为一个行业主要具有()特征。

- 损益表反映了企业在某一时期内的生产成果和

- 我国封闭式基金的交易采用电脑集合竞价和连

- 期货市场上的投机者利用对未来期货价格走势

- 在我国,外商投资企业的主要形式包括()

- 证券交易方式可以分为()。

- 边际扩张论认为:对外直接投资应从投资国已

- 效用方程:U=E(r)-0.005Aσ<

- 股息的分配方式只能采用现金股息的形式。

- 有关国家宏观经济发展状况,应该注意分析该