试题详情

- 简答题为提高生产效率,某企业拟对一套尚可使用5年的设备进行更新改造。新旧设备的替换将在当年内完成(即更新设备的建设期为零),不涉及增加流动资金投资,采用直线法计提设备折旧。适用的企业所得税税率为33%。

相关资料如下:

资料一:已知旧设备的原始价值为299000元,截至当前的累计折旧为190000元,对外转让可获变价收入110000元,预计发生清理费用1000元(用现金支付)。如果继续使用该旧设备,到第5年末的预计净残值为9000元(与税法规定相同)

资料二:该更新改造项目有甲、乙两个方案可供选择

甲方案的资料如下:

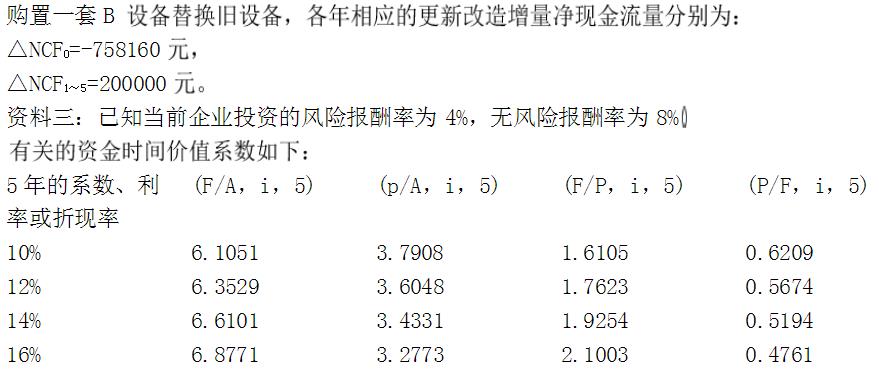

购置一套价值550000元的A设备替换旧设备,该设备预计到第5年末回收的净残值为50000元(与税法规定相同)。使用A设备可使企业第1年增加经营收入110000元,增加经营成本20000元;在第2~4年内每年增加营业利润100000元;第5年增加经营净现金流量114000元;使用A设备比使用旧设备每年增加折旧80000元。

经计算,得到该方案的以下数据:按照14%折现率计算的差量净现值为14940.44元,按16%计算的差量净现值为-7839.03元。

乙方案的资料如下:

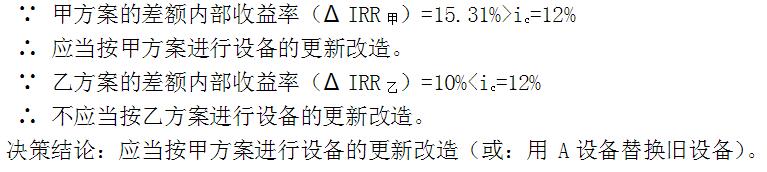

以企业期望的投资报酬率为决策标准,按差额内部收益率法对甲、乙两方案作出评价,并为企业作出是否更新改造设备的最终决策,同时说明理由。

以企业期望的投资报酬率为决策标准,按差额内部收益率法对甲、乙两方案作出评价,并为企业作出是否更新改造设备的最终决策,同时说明理由。

关注下方微信公众号,在线模考后查看

热门试题

- 什么是财务管理制度建立的“套餐式”和“渐

- 企业在并购中大量向银行借款以筹集所需收购

- 简述企业集团整体与分部财务管理分析的特征

- 财务监事委派制

- 集团预算目标通常是根据企业集团的外部环境

- 经济复苏阶段,集团应采取财务战略的类型是

- 数字化管理的本质就是将现代化()充分加以

- 下列指标中,反映企业财务是否处于安全运营

- 双重定价法

- 结合苏宁电器营运资金现状,试评价国美电器

- 在融资帮助的表现形式中,最系统或最显著的

- 融资帮助是指管理总部利用集团的资源一体化

- 在下列各项中,能够反映上市公司价值最大化

- 如何正确理解“企业是契约的组合”?

- 融资帮助

- 信息错误是企业或企业集团实施并购的最大陷

- 简述预算管理的概念及特征。

- 同财务结算中心一样,财务公司一般都不具备

- 从初创期的经营风险与财务特征出发,决定了

- 在有关目标公司现金价值评估折现率的选择上