试题详情

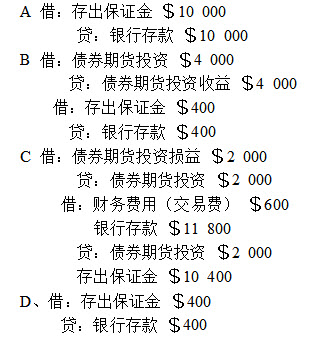

- 单项选择题 设A公司于2010年8月14日于期货经纪人签订承诺购入债券期货$100 000(当日市价)的3个月期货合同,按期货价格的10%交纳初始保证金$10 000,并在每月月末按照期货价格的涨跌补交或退回相应的金额。设8月30日该项债券期货的市价涨至$104 000。9月15日A公司预测其市价将转趋疲软,因而按$102 000的转手平仓,并支付交易费$600,通过保证金进行差额结算。采用交易日会计, 9月15日编制的分录为()。

A、A

B、B

C、C

D、D

- C

关注下方微信公众号,在线模考后查看

热门试题

- 在编制合并财务报表时,要按()调整对子公

- 联合国会计与报告国际准则政府间专家工作组

- 按照国际惯例,投资公司对联营公司的控股比

- 现行成本会计模式不需要计算货币性项目净额

- 2005年1月1日起上市公司按照国际会计

- 在采用现行成本不变币值会计模式下,重编会

- 跨国公司兴起导致的独特的会计问题是()。

- 国际会计准则中的基本假设包括()。

- 下列属于德国会计服从的法律要求包括()。

- 日本会计实务体系下,会计管理基本上服从于

- 具有规避风险目的的衍生金融工具是()。

- 下列各项中不属于衍生工具的是()。

- 下列属于致力于国际会计协调化的政府组织的

- 2004年12月11日,英国进口商向美国

- 本国企业与外国企业之间的交易一定是外币交

- 设A公司于2010年8月14日于期货经纪

- 联合国作为推动国际会计协调化的政府间国际

- 会计管理中引入司法机制的国家是()。

- 财务资本保全概念认为资本保全标准是保持所

- 甲公司拥有乙公司90%的股份,拥有丙公司