试题详情

- 简答题

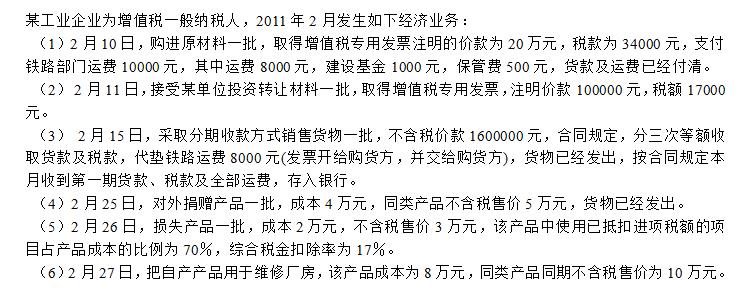

根据上述资料计算该企业应纳增值税。(取得发票当月均已通过认证) (1)本月购进原材料应计算进项税额为()元; (2)本月接受投资的材料应计算进项税额为()元; (3)本月分期收款销货应计算销项税额为()元; (4)本月对外捐赠应计算销项税额为()元; (5)本月损失在产品应转出的进项税额为()元; (6)本月自产货物维修厂房应计算销项税额为()元; (7)本月应纳增值税额为()元。

根据上述资料计算该企业应纳增值税。(取得发票当月均已通过认证) (1)本月购进原材料应计算进项税额为()元; (2)本月接受投资的材料应计算进项税额为()元; (3)本月分期收款销货应计算销项税额为()元; (4)本月对外捐赠应计算销项税额为()元; (5)本月损失在产品应转出的进项税额为()元; (6)本月自产货物维修厂房应计算销项税额为()元; (7)本月应纳增值税额为()元。

- 34630;17000;77500;8500;5100;17000;56470

关注下方微信公众号,在线模考后查看

热门试题

- 在分步法中,相互对称的结转方法有()。

- 在对财务报表分析的过程中,企业财务信息不

- 销售部门收到顾客订货单后,应首先进行登记

- 下列各项中,影响工业企业营业利润的有()

- 基于外部使用者角度进行企业分析,不需要进

- 无形资产成本在取得的当月不进行摊销,从下

- 企业购进存货尚未入库时,应将其成本计入(

- 小企业(批发业、零售业)在购买商品过程中

- 下列关于“次”的规定,说法正确的有()

- 目前我国政府财务信息的披露对象主要集中在

- 设定提存计划的风险由企业承担,设定受益计

- 保兑仓业务中,如果承兑汇票到期前()日买

- 下列可能属于终止经营的是()。

- 各单位应当根据会计的规定设置独立的会计机

- 商业银行在判断是否控制其发行的理财产品时

- 列属于抵债资产的处置原则的有()。

- 成本预测是成本会计的基础。

- 真正对第三部门进行大规模系统研究是在20

- 会计从业资格信息化调转有关事项的说明 (

- 社会公众有知情权后,对于公共资源配置、公