试题详情

- 简答题为提高生产效率,某企业拟对一套尚可使用5年的设备进行更新改造。新旧设备的替换将在当年内完成(即更新设备的建设期为零),不涉及增加流动资金投资,采用直线法计提设备折旧。适用的企业所得税税率为33%。

相关资料如下:

资料一:已知旧设备的原始价值为299000元,截至当前的累计折旧为190000元,对外转让可获变价收入110000元,预计发生清理费用1000元(用现金支付)。如果继续使用该旧设备,到第5年末的预计净残值为9000元(与税法规定相同)

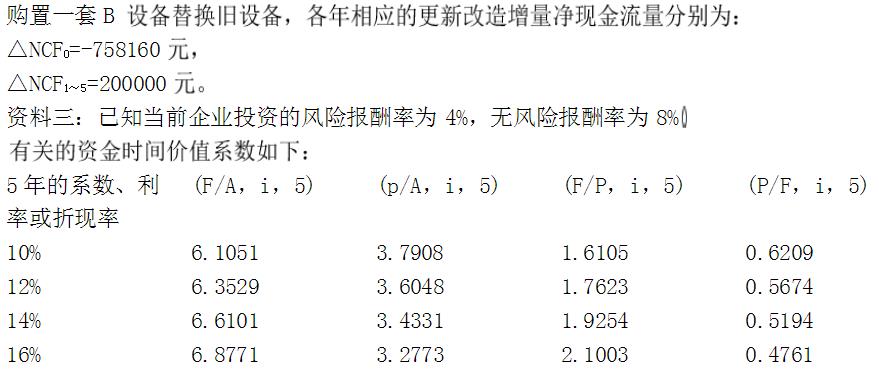

资料二:该更新改造项目有甲、乙两个方案可供选择

甲方案的资料如下:

购置一套价值550000元的A设备替换旧设备,该设备预计到第5年末回收的净残值为50000元(与税法规定相同)。使用A设备可使企业第1年增加经营收入110000元,增加经营成本20000元;在第2~4年内每年增加营业利润100000元;第5年增加经营净现金流量114000元;使用A设备比使用旧设备每年增加折旧80000元。

经计算,得到该方案的以下数据:按照14%折现率计算的差量净现值为14940.44元,按16%计算的差量净现值为-7839.03元。

乙方案的资料如下:

根据资料二中乙方案的有关资料计算乙方案的有关指标: ①更新设备比继续使用旧设备增加的投资额 ②B设备的投资 ③乙方案的差额内部收益率(ΔIRR乙)

根据资料二中乙方案的有关资料计算乙方案的有关指标: ①更新设备比继续使用旧设备增加的投资额 ②B设备的投资 ③乙方案的差额内部收益率(ΔIRR乙)

关注下方微信公众号,在线模考后查看

热门试题

- 就财务学观点看,如果一个企业没有负债,则

- 迪斯尼公司已经是全球最大的一家娱乐公司它

- 品牌战略的误区主要表现在()等方面。

- 下列那种策略是属于利用高层管理人员事先签

- 影响企业投资战略方案评价与选择的因素主要

- 外汇风险管理是国际财务管理的一个重要内容

- 税法折旧政策的目标在于统一对全社会财务报

- 结合公司经营状况和股权结构,用股利理论解

- 在以下表述中,全部成本转移定价时会产生的

- 已知:某公司2002年销售收入为2000

- 为提高生产效率,某企业拟对一套尚可使用5

- 在制定投资政策时,应确立投资领域,并将偏

- 请说明采用“革命式”方式进行企业财务管理

- 已知:某上市公司现有资金10000万元,

- 经营者薪酬计划的内容包括()。

- 你认为哪种理论比较好的解释了并购的动因和

- 迪斯尼公司已经是全球最大的一家娱乐公司它

- 某企业2004年12月31日的资产负债表

- 下列权利监事会一般不具备的是()。

- 站在战略与战术或策略不同的角度,并购目标