试题详情

- 简答题B公司为小规模纳税人企业,并按3%的征收率征缴增值税。2016年11月25日向某客户销售一批商品(该批商品生产成本200万元,已计提存货跌价准备50万元,本次交易含税售价206万元),其他相关业务情形分别如下所述:

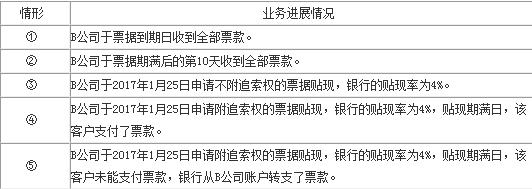

假设B公司当天收到该客户开出的不带息商业承兑汇票,期限为3个月。

根据业务情形,进行相应业务的会计处理。

根据业务情形,进行相应业务的会计处理。

- 2016年11月25日以商业汇票结算方式销售时

借:应收票据206万

贷:主营业务收入200万

应交税费——应交增值税6万

同时,结转销售商品的成本

借:存货趺价准备50万

主营业务成本150万

贷:库存商品200万

①2017年02月25日票据到期收到票款

借:银行存款 206万

贷:应收票据 206万

②2017年02月25日票据到期未收到票款

借:应收账款 206万

贷:应收票据 206万

待10天后收到票款时

借:银行存款 206万

贷:应收账款 206万

③2017年1月25日申请不附追索权贴现时

贴现息=206×4%×1/12≈0.69(万元)

贴现净额=206-0.69=205.31(万元)

借:银行存款 205.31万

财务费用 0.69万

贷:应收票据 206万

④2017年1月25日申请附追索权贴现时

借:银行存款 205.31万

短期借款——利息调整 0.69万

贷:短期借款——本金 206万

票据到期日付款人支付了票款时

借:短期借款——本金 206万

财务费用 0.69万

贷:应收票据 206万

短期借款——利息调整 0.69万

⑤票据到期日付款人无力支付票款时

借:短期借款——本金 206万

财务费用 0.69万

贷:银行存款 206万

短期借款——利息调整 0.69万

同时,转销应收票据

借:应收账款 206万

贷:应收票据 206万 关注下方微信公众号,在线模考后查看

热门试题

- 下列各项中,会引起现金流量净额发生变动的

- A公司2004年12月31日有关账户的余

- 如何划分流动负债和长期负债?举例说明哪些

- 库存现金限额可以多于5天,但不能超过()

- 商业汇票的承兑期由交易双方商定,最长不超

- 企业接受政府补助而取得的无形资产,按公允

- 按照会计制度规定,采用备抵法核算坏账损失

- “坏账准备”科目的借方发生额表示因确认坏

- 非同一控制下企业合并取得的长期股权投资的

- 企业持有的下列投资中,投资对象只能是债券

- 简述合伙企业的基本特征。

- 一般情况下,不需根据记账凭证登记的账簿是

- 在坏账实际发生之前,按可能发生的情况进行

- 某公司为增值税一般纳税人,委托外单位加工

- 某商品价目表价格为100元,购买1000

- 企业可以使用现金的范围()

- 2009年初B公司取得甲公司30%的股份

- 下列属于银行转账结算方式的是()。

- 企业购人的已验收入库的原材料,尚未收到发

- 抵押债券