试题详情

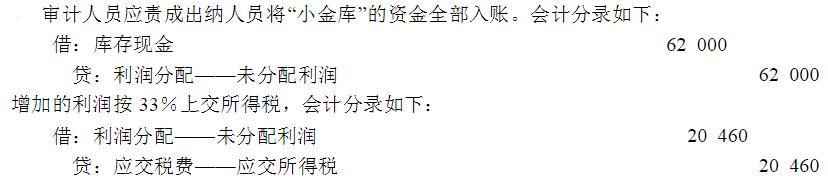

- 简答题审计人员在审查某企业在产品盘点表时,发现各月的盘点表中都有一项在产品毁损,毁损的在产品金额是按照毁损在产品的数量乘以在产品的定额成本计算的。对毁损额应进行账务处理,毁损在产品是否有残料?如有,又是如何处理的?这一系列问题引起审计人员的怀疑。鉴于上述情况,审计人员到生产车间进行查询,了解到该企业在产品毁损有残料,有关人员将收集的残料按废品每月处理一次。经查询,出纳人员称,这些收入不列入账内,作为“小金库”的资金单独保管。审计人员指出这些问题后,财务负责人称,企业按规定计提的业务招待费不够用,毁损在产品的残料收入不入账而单独保管,可用来弥补业务招待费的不足。审计人员通过审查证实,该企业2000年度出售在产品毁损残值的收入共计62 000元。请针对上述查实的问题,提出处理意见。

关注下方微信公众号,在线模考后查看

热门试题

- 经济效益审计只能由内部审计机构来进行。

- 财务报表审阅

- 审计人员在2006年2月份审阅某工业企业

- 会计报表审计的目的是()。

- 应根据顾客订单或者对销售预测和存货需求的

- 在通常情况下,注册会计师应在核实应收票据

- 中天恒信会计师事务所承办了隆科电子股份有

- 内部控制系统的高风险水平,是指内部控制系

- 审计准则它通常有哪些具体作用?

- 注册会计师如何有效预防其相关风险?

- 证据的适当性是对证据质量的衡量,而重要性

- 下列项目中与采购付款审计相关的账户有()

- 审计人员采用系统选样法从JY公司8000

- PPS抽样

- 审计工作底稿的作用之一是便于编制、()和

- 若被审计单位财会人员比较少时,出纳员可以

- 以下针对采购与付款主要业务活动的具体控制

- ()产生的现金流量最能反映企业获取现金的

- 注册会计师于2006年2月15日审查A公

- A注册会计师在对XYZ股份有限公司201