试题详情

- 简答题

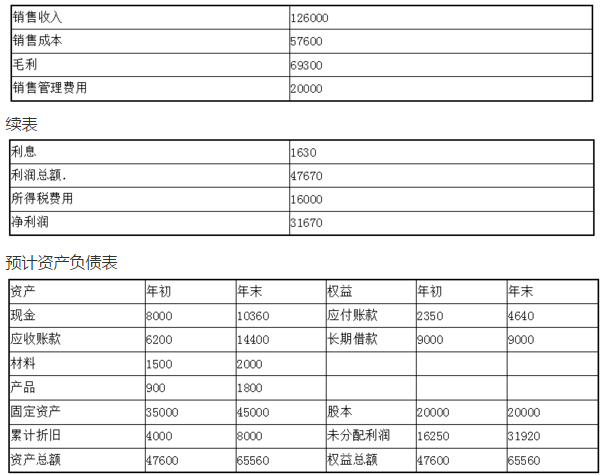

2017年末公司资产负债表如下:

其中产品库存10件,材料库存300千克。

计划2018年销售产品630件,有关计划如下:

每季分别销售100、150、200、180件,每件单价200元,销售款当季收取60%,其余下季收取:

每季末保持下季销量10%的产品库存,年末产品库存20件;

每件产品消耗材料10千克,材料单价5元,材料库存在季末保持下季用量的20%,年末库存400千克,材料款本季支付50%,其余下季支付;

每件产品工时定额10小时,每小时工资成本2元,变动性制造费用0.5元,全年固定性制造费用总额9600元,每季度发生额预计为2375元、2525元、2310元、2390元。全年预计折旧4000元;

全年销售管理费用总额20000元,计划所得税费用16000元;

在第二季度购置设备一台需支出10000元,第二和第四季度分别支付现金股利8000元:

计划季末最低现金余额6000元,现金不足安排借款,多余归还借款,短期借款利率10%,长期借款利率12%。

要求:

编制预计利润表和预计资产负债表

其中产品库存10件,材料库存300千克。

计划2018年销售产品630件,有关计划如下:

每季分别销售100、150、200、180件,每件单价200元,销售款当季收取60%,其余下季收取:

每季末保持下季销量10%的产品库存,年末产品库存20件;

每件产品消耗材料10千克,材料单价5元,材料库存在季末保持下季用量的20%,年末库存400千克,材料款本季支付50%,其余下季支付;

每件产品工时定额10小时,每小时工资成本2元,变动性制造费用0.5元,全年固定性制造费用总额9600元,每季度发生额预计为2375元、2525元、2310元、2390元。全年预计折旧4000元;

全年销售管理费用总额20000元,计划所得税费用16000元;

在第二季度购置设备一台需支出10000元,第二和第四季度分别支付现金股利8000元:

计划季末最低现金余额6000元,现金不足安排借款,多余归还借款,短期借款利率10%,长期借款利率12%。

要求:

编制预计利润表和预计资产负债表

-

编制预计利润表和预计资产负债表

产品制造费用分配率=(8800+4000)/6400=2(元/小时)

产品单位成本=10×5+10×2+10×2=90(元)

关注下方微信公众号,在线模考后查看

热门试题

- 蓝海战略的第一条原则,就是重新构筑市场的

- 下列有关表述中,正确的有()。

- 2×16年3月1日,甲公司为建造办公楼从

- 如果组成部分注册会计师对重要组成部分财务

- 下列关于数据分析面临的挑战表述正确的是(

- 某培训机构将高考培训分成应届部和复读部。

- 下列各项中,构成错报的有()

- 某汽车贸易公司2017年2月进口20辆小

- 在通货膨胀时期,甲公司处于经营淡季,销售

- 因乙公司未履行经济合同给甲公司造成损失,

- 下列有关财务报表审计的说法中,错误的是(

- 下列关于产业内战略群组分析的表述中,正确

- 下列关于通过其他方式取得存货的说法中,正

- 下列关于混合成本的表述中,错误的有()。

- 甲盗用乙的身份证,以乙的名义向丙公司出资

- 如何正确理解企业价值管理的内涵?为什么需

- 国有企业改制企业价值评估工作分为哪几个阶

- 下列有关注册会计师使用非统计抽样实施细节

- 对于涉及收到补价的非货币性资产交换(具有

- 简述评估人员如何收集与企业价值评估有关的