试题详情

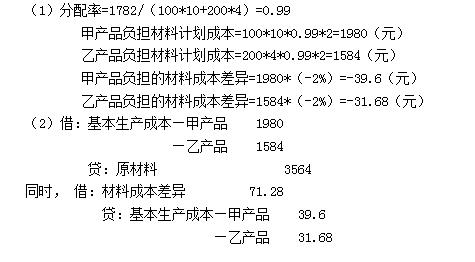

- 简答题某工业企业生产甲、乙两种产品共同耗用A材料,耗用量无法按产品直接划分。甲产品投产100件,原材料单件消耗定额为10公斤;乙产品投产200件,原材料单件消耗定额为4公斤。甲、乙两种产品实际消耗总量为1782公斤。A材料计划单价为2元,原材料成本差异率为:-2%。 要求: (1)按照定额消耗比例分配甲、乙两种产品的原材料费用。 (2)编制耗用原材料的会计分录。

关注下方微信公众号,在线模考后查看

热门试题

- 引起某一项现金或非现金资产的减少,而引起

- 在逐步结转分步法下,在产品是指()

- 主副产品分离前发生的成本叫()。

- A企业每年耗用某种原材料1000千克,该

- 如果一张订单规定有几种产品,也应合为一批

- 制造费用分配以后“制造费用”科目一般应无

- 不可修复废品的成本,应借记“废品损失”账

- 广义的在产品是指()。

- 在成本的职能中,哪几个是属于事前应做的工

- 海东企业生产甲产品,有关资料如下:

- 企业有哪些费用需要作为预提费用处理?预提

- 采用定额比例法计算月末在产品成本必须具备

- 成本会计的环节,是指成本会计应做的几个方

- 在主副产品合为一类进行成本计算的情况下,

- 下列预算中,属于财务预算的是()。

- 恒丰工厂大量生产甲产品,经二个步骤连续加

- 导致管理会计产生和发展的根本原因是由于(

- 下列方法中,属于辅助生产费用分配方法的有

- 产值成本率是反映企业成本效益的指标。

- 在定额法下,产成品的实际成本是()的代数