试题详情

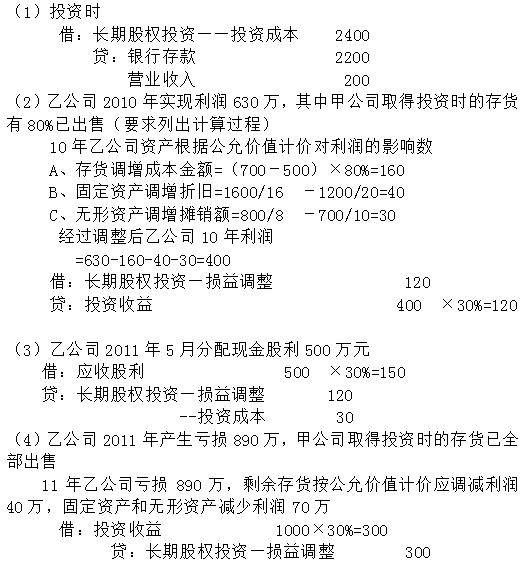

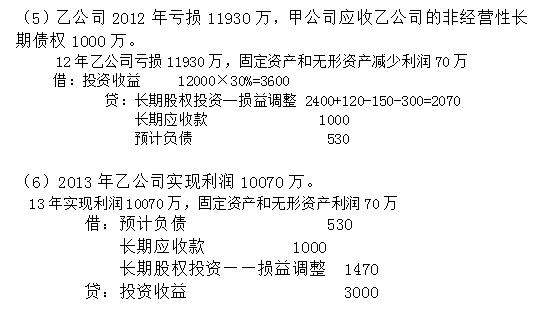

- 简答题甲公司于2010年1月10日以2200万购入乙公司30%的股权,并自取得日派人参加乙公司的经营决策。取得当日乙公司的可辩认净资产的公允价值为8000万,除下表项目(单位:万元)外,乙公司其他项目的公允价值与帐面价值一致:

同时,甲公司与乙公司采用相同的会计政策和会计期间,固定资产和无形资产均采用直线法,不计残值,不考虑所得税的影响。 要求:写出投资时及下列各项条件下的会计分录

同时,甲公司与乙公司采用相同的会计政策和会计期间,固定资产和无形资产均采用直线法,不计残值,不考虑所得税的影响。 要求:写出投资时及下列各项条件下的会计分录

关注下方微信公众号,在线模考后查看

热门试题

- 提供企业资产的流动性和偿债能力情况的报表

- 在判断下列资产是否存在可能发生减值的迹象

- 企业以银行存款支付租入包装物的押金时,下

- A公司4月2日销售商品一批,价款为200

- 丙公司2016年11月1日开具了带息商业

- 由于保管员管理不善造成的存货盘亏,在扣除

- 12月1日H公司有关应收项目如下:

- 会计报表按照报送对象分为对内报表与对外报

- 将应收票据申请附追索权的贴现时,不注销应

- 坐支

- 采用权益法确认长期股权投资收益20000

- 商业汇票的付款期限最长不能超过( )。

- 从投资者的角度看,公司债券与股票有何不同

- 某增值税一般纳税企业自建一幢仓库,购入工

- 应收账款的产生原因是( )。

- 某企业为小规模纳税人,该企业购入某种原材

- 销售商品附有现金折扣条件,则应收账款入账

- 企业接受非现金资产投资时,应按()(其不

- 我国企业会计实务中,存货的数量核算一般采

- 注册资本是企业的法定资本,是企业承担民事