试题详情

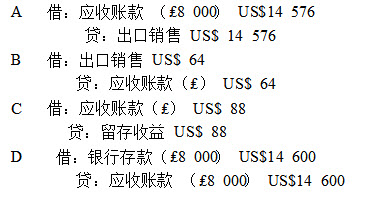

- 单项选择题 2004年12月11日,英国进口商向美国出口商赊购商品。账款约定按英镑结算,计₤8000。假设当日汇率为US$1.8220/₤ 1(中间价),账款清偿期为60天,2004年12月31日汇率为US$1.8140/₤ 1,至2005年2月9日结算时,汇率为US$1.8250/₤ 1。美国出口商将收到的英镑存入银行。在单项交易观下,2005年2月月9日日美国出口商应做的收款分录()。

A、A

B、B

C、C

D、D

- D

关注下方微信公众号,在线模考后查看

热门试题

- 下列属于致力于国际会计协调化的政府组织的

- 2004年12月11日,英国进口商向美国

- 借贷复式记账原理始于哪个国家()。

- 20世纪六七十年代,直接推动国际会计产生

- 下列属于远期合同的特征的是()。

- 在物价变动情况下,当子公司属于母公司的国

- 套期具有“对冲”“互抵”的关系。

- 有()国家同时可以采现行汇率和时间度量法

- 提取留公积与只允许进行留存收益分拨在实质

- 损益表中的销售成本,在采用现行成本现行币

- 德国的会计惯例对流动负债和长期负债的划分

- 推动会计发展的主要动力是()。

- 欧盟的新会计策略对推动欧洲证券市场国际化

- 下列对美国会计模式描述正确的是()。

- 互换交易费在性质上属于()。

- 在确定国外经营的功能货币是否与报告主体的

- 国际会计准则理事会每一位成员包括主席是由

- 被国际上认可的注册会计师是()。

- 第一次国际会计师大会举行的时间、地点是(

- 期货市场上的主要衍生金融工具()。