试题详情

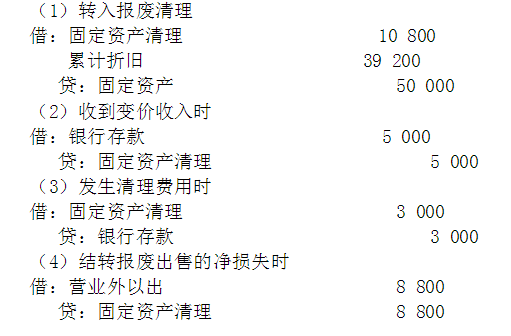

- 简答题审计人员审查某工厂固定资产时,发现该厂将报废出售的某项固定资产的变价收入5000元冲减“固定资产”账户(借:银行存款,贷:固定资产),并将发生的固定资产清理费用3000元直接列入营业外支出(借:营业外支出,贷:银行存款)。同时了解到该项固定资产原始价值为50000元,预见使用5年,预计残值2000元,采用双倍余额递减法计提折旧,已使用3年并将其报废售给一家乡镇企业。指出该业务的财务处理是否正确,计算出有关数据并编制正确的会计分录

-

该项目账务处理不正确。按双倍余额递减法第一年至第五年的折旧额分别为20000,12000,7200,4400和4400元,五年累计应提折旧48000元,第三年末应累计计提折旧39200元,固定资产净值为10800元。

正确的会计分录是:

关注下方微信公众号,在线模考后查看

热门试题

- 企业如果在资产负债表日后作出了重大资产转

- 关于销售与收款循环的控制测试,下列说法中

- 按审计证据的表现形态分类,可以分为()。

- 凡参加全国注册会计师资格考试全部合格者,

- 简述审计人员与治理层沟通的主要目的。

- 下列选项中,属于主营业务收入的实质性程序

- 1853年在苏格兰的爱丁堡成立了“爱丁堡

- 什么是期后事项?

- 什么是审计报告?

- 审计抽样是指审计人员先对特写()抽取部分

- 审计风险

- 在控制测试和实质性测试中,审计抽样只与审

- 分析性测试是指通过分析各种财务数据间的关

- 注册会计师在本期审计业务开始时应当开展的

- 某投资项目,当折现率为15%时,净现值等

- 试述审计报告编写的步骤和要求。

- 采用非统计抽样往往会导致的结果有()。

- 如果观察程序能够表明被审计单位组织管理得

- 下列关于审计人员对委托单位责任的表述中,

- 分析程序