试题详情

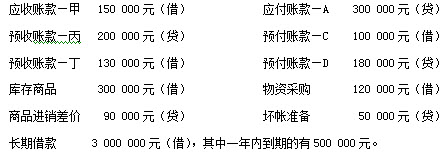

- 简答题 A公司2004年12月31日有关账户的余额如下: 长期借款3000000元(借),其

⑴“应收账款”项目 ⑵“应付账款”项目 ⑶“预收账款”项目 ⑷“预付账款”项目 ⑸“长期借款”项目 ⑹“存货”项目

⑴“应收账款”项目 ⑵“应付账款”项目 ⑶“预收账款”项目 ⑷“预付账款”项目 ⑸“长期借款”项目 ⑹“存货”项目

-

⑴“应收账款”项目=“应收账款”明细账借方余额+“预收账款”明细账借方余额-坏账准备

=150000+130000-50000=230000元

⑵“应付账款”项目=“应付账款”明细账贷方余额+“预付账款”明细账贷方余额

=300000+180000=480000元

⑶“预收账款”项目=“应收账款”明细账贷方余额+“预收账款”明细账贷方余额=200000元

⑷“预付账款”项目=“应付账款”明细账贷方余额+“预付账款”明细账贷方余额=100000元

⑸“长期借款”项目=“长期借款”-一年内到期的长期借款=3000000-500000=2500000元

⑹“存货”项目=在途物资+原材料+包装物+低值易耗品+库存商品+分期收款发出商品+委托加工物资+委托代销商品+受托代销商品+生产成本-代销商品款-存货跌价准备-商品进销差价+材料成本差异借方余额-材料成本差异贷方余额

=300000+120000-90000=330000 关注下方微信公众号,在线模考后查看

热门试题

- 企业的应收票据到期时,如果承兑人无力偿还

- 企业对期末估计的资产减值损失,会计处理可

- 下列业务不会引起所有者权益变动的是()。

- 下列报表项目可以直接根据总账科目余额填列

- 经理出差暂支现金10000元,出纳员以现

- 以修改其他债务条件进行债务重组时,如债务

- ()是财务会计的核心问题,贯穿于财务会计

- 下列账户借方登记增加数,贷方登记减少数,

- 其他应收款包括哪些内容?应如何进行会计处

- 什么是永久性差异?其表现主要有哪些?

- 企业生产部门人员出差预借差旅费,应借记(

- 在资产负债表日按公允价值计价,由于价格变

- 出纳员可以兼管会计档案的工作。

- 下列情况下,长期股权投资应采用权益法核算

- A公司4月15日签发一张为期90天的商业

- A公司为了结因或有事项而确认的负债50万

- 10日,企业购入材料5000千克,单价1

- 为降低投资者的风险,有些债券发行企业在转

- 没有任何特定的资产作为担保品的债券是()

- 发出存货成本确定方法(存货计价方法)有哪