试题详情

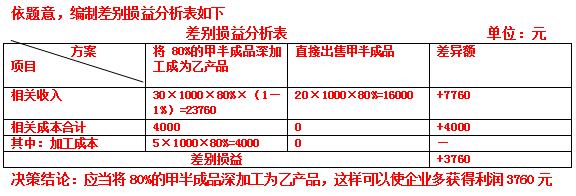

- 简答题某企业每年生产1000件甲半成品。其单位完全生产成本为18元(其中,单位固定性制造费用为2元),直接出售的价格为20元。企业目前已具备将80%的甲半成品深加工为乙产成品的能力,但每深加工一件甲半成品需要追加5元变动性加工成本。乙产成品的单价为30元。假定乙产成品的废品率为1%。 要求:请考虑以下不相关的情况,用差别损益法为企业做出是否深加工甲半成品的决策,并说明理由。深加工能力无法转移。

关注下方微信公众号,在线模考后查看

热门试题

- 责任会计的实施包括()

- 为什么对本量利分析的前提做出假设,这些假

- 甲餐馆为一般纳税人,收取餐费106元(含

- 贡献边际率和变动成本率的关系如何?

- 单纯固定资产投资项目的现金流量有()

- 通过函询方式,在互不通气的前提下向若干经

- 递延年金

- 从根本上研究分析每项预算是否有支出的必要

- 假定本期与上期的其他条件不变,当本期的销

- 安全边际通常用绝对数和相对数来表现,其绝

- 产量变动不影响变动成本的成本差异分析。

- 下面关于保本点销售额的计算方法正确的是(

- 对企业销售系统进行评估需要关注的要素有(

- 成本中心可以是()

- 有关亏损产品是否停产或转产的决策分析,一

- 下列各项中,属于某因素中间变量特征的有(

- 应设置哪些成本差异核算账户?

- 计算货币时间价值时必须执行复利制。()

- 成本中心只能对其()负责。

- 某公司只产销一种产品,本年度的销售总收入