试题详情

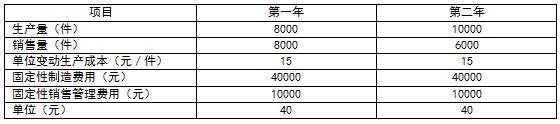

- 简答题已知某公司连续两年的产销量、成本和售价等资料见表:

该厂按变动成本法计算的营业利润第一年为150000元,第二年为100000元,存货采用先进先出法计价。 要求:用利润差额简算法计算完全成本法的各年营业利润。

该厂按变动成本法计算的营业利润第一年为150000元,第二年为100000元,存货采用先进先出法计价。 要求:用利润差额简算法计算完全成本法的各年营业利润。

- 第一年的产销量绝对平衡,两种方法计算确定的营业利润相等,即广义营业利润差额等于零,则:

完全成本法下的营业利润=变动成本法下的营业利润=150000元

第二年期初存货为零,产量大于销量,有期末存货时,广义营业利润大于零,则:

简算法下的营业利润差额=40000÷10000×4000-0=16000(元)

完全成本法下的营业利润=100000+16000=116000(元) 关注下方微信公众号,在线模考后查看

热门试题

- 计算题:企业某年度7月份实际销售量为80

- 决策性管理会计以服务于企业提高()为核心

- 某企业只生产一种产品,本年销售量为200

- 编制全面预算的作用是明确今后的奋斗目标。

- 销售预算是只涉及实物计量单位而不涉及价值

- 经营杠杆系数

- 弹性预算只是一种用于特殊的编制费用预算的

- 在运用边际贡献分析法择优决策时的标准是什

- 管理会计

- 某企业连续两年的有关资料如下表所示:

- 保本点敏感性分析的优点是能够从相对数的角

- 假设企业期末现金最低库存15000元,现

- 称为本量利分析的基础,也是本量利分析出发

- 某家电公司是一家生产小型冰箱的企业,该公

- 资产负债分析模块对企业截止报告期的资产、

- 下列各项中,可用于作为目标利润率标准的有

- 全面预算可以明确工作目标;协调各职能部门

- 联产品分离后,进一步加工所预期增加的收入

- ()是员工所在单位定期给员工反映工资的纸

- 投资中心必须对()负责