试题详情

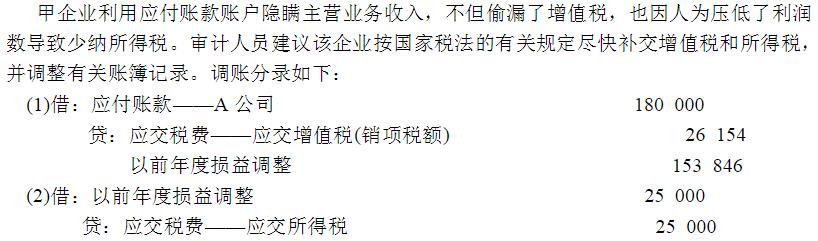

- 简答题审计人员在审查甲企业2006年度“主营业务收入”明细账时,发现该企业在下半年至年末正值销售旺季之时,销售收入下滑幅度较大。审计人员怀疑该企业利用“应付账款”账户隐匿收入,故决定作进一步审查。审计人员查阅了2006年11月与12月的“应付账款”明细账,发现下列会计分录: 借:银行存款 180 000 贷:应付账款——A公司 180 000 所附原始凭证为银行进账单回单和向A公司开出的发货票。发货票上注明货款为153 846元,增值税税额为26 154元,合计180 000元。 甲企业适用的增值税税率为17%,假定该笔业务的销售利润为100 000元,所得税税率为25%。 指出该企业存在的问题,提出处理意见

关注下方微信公众号,在线模考后查看

热门试题

- 下列何种情况下,折旧费可能计提不足()

- 开展审计工作都应该正确地编制()。

- 财政财务审计的主要内容包括两个方面:一是

- 若被审计单位未将“一年内到期的长期借款”

- 什么是注册会计师法律责任?

- 下列关于认定和具体审计目标的表达,正确的

- 审计机关在年度审计项目计划中确定对国有资

- 简述审计重要性的判断原则。

- 生产计划部门根据()来决定生产授权。

- 审计组织设立的依据

- 审计人员在审计过程中面临未能发现会计报表

- 纳税人取得的()应计入应纳税所得额,计征

- 注册会计师在对应收账款实施函证时,下列做

- 审计人员如果想要使发表的审计意见有98%

- 审计取证的最主要的方法是()。

- 实际执行的重要性通常为财务报表整体重要性

- 推断某一重大错报不存在而实际上存在,这种

- 会计师事务所中项目负责人包括()。

- 了解到X公司对销售与收款业务的以下规定后

- 简述注册会计师职业道德规范对注册会计师专