试题详情

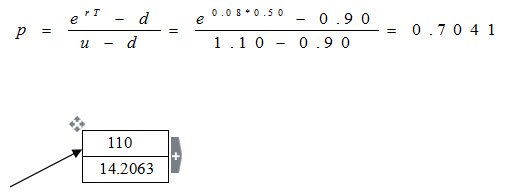

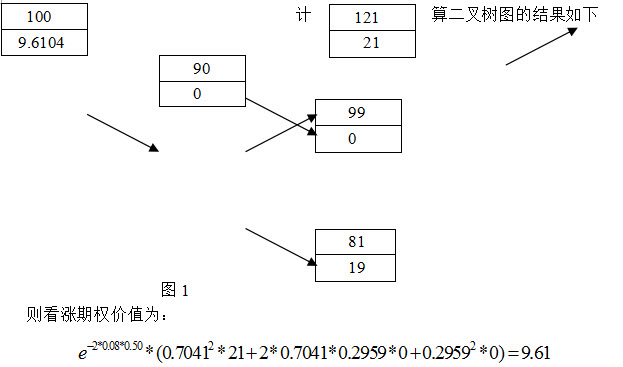

- 简答题某个股票现价为$100。有连续2个时间步,每个时间步的步长为6个月,每个单步二叉树预期上涨10%,或下降10%。无风险年利率为8%(连续复利)。执行价格为$100的一年期欧式看涨期权的价值为多少?

-

由题意得,u=1.10,d=0.90,r=0.08

所以,

关注下方微信公众号,在线模考后查看

热门试题

- 股息的分配方式只能采用现金股息的形式。

- 创业板上市公司天晟新材在2011年4月2

- 反映资产总额周转速度的指标是()。

- 马克维茨的资产组合理论最主要的内容是()

- 股票的内在价值是指()。

- 证券交易方式可以分为()。

- 资产配置是指证券组合中各种不同资产所占的

- 论述我国中小企业应该如何有效地进行对外直

- 对股票市场的观察发现下列现象,其中哪些与

- 下图是证券A和证券B的投资组合,图中C点

- 简述国际投资环境评价的原则

- 按规定,股份有限公司破产或解散时的清偿顺

- 债券从发行之日起至偿清本息之日止的时间指

- 通过收购另一家已在海外证券市场上市的公司

- 按照出租人设备贷款的资金来源和付款对象,

- 专门为证券发行与证券交易办理登记、存管、

- 投资者获得上市公司财务信息的主要渠道是阅

- 投资策略的类型有哪些?投资策略可按多种标

- 简要论述国际生产折衷理论的主要内容。

- 现货商为了规避成交价格下跌风险所采取的行