试题详情

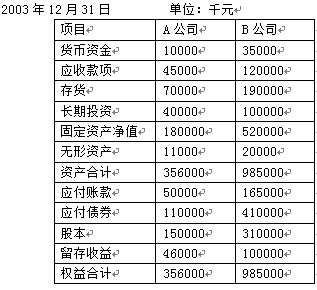

- 简答题 A、B公司2003年度有关财务报表如下: 资产负债表(简表):

利润表(简表):

利润表(简表):  要求: (1)计算两个公司的流动比率、速动比率、资产负债率、利息保障倍数和权益乘数。 (2)计算两个公司的总资产报酬率、资本金利润率。 (3)对两个公司的进行简要的分析和比较。

要求: (1)计算两个公司的流动比率、速动比率、资产负债率、利息保障倍数和权益乘数。 (2)计算两个公司的总资产报酬率、资本金利润率。 (3)对两个公司的进行简要的分析和比较。

-

(1)A公司流动比率=125000÷60000=2.083

B公司流动比率=345000÷165000=2.09

A公司速动比率=55000÷60000=0.917

B公司速动比率=155000÷165000=0.939

A公司资产负债率=160000÷356000=0.449

B公司资产负债率=605000÷985000=0.614

A公司利息保障倍数=105000÷10000=10.5

B公司利息保障倍数=170000÷32000=5.3125

A公司权益乘数=356000÷196000=1.816

B公司权益乘数=985000÷410000=2.402

(2)A公司总资产报酬率=105000÷356000=0.295

B公司总资产报酬率=170000÷985000=0.173

A公司资本金利润率=95000÷150000=0.633

B公司资本金利润率=138000÷310000=0.445

(3)要点:

①从短期偿债能力看,A公司和B公司都比较强,二者相差无几。两者的流动比率都在2左右,速动比率都在1左右,利息保障倍数也比较高。

②A公司的盈利能力好于B公司。

③A公司的资产获利能力好于B公司。

④B公司的权益乘数大于A公司,说明B公司比A公司更好的利用了财务杠杆的作用 关注下方微信公众号,在线模考后查看

热门试题

- 下列属于速动资产的有()。

- 以下关于固定资产基本特征的表述错误的是(

- 资本结构分析主要关注的内容是()。

- 在下列审计报告类型中,企业财务报表可信度

- 损益满计观

- 用公允价值核算,公允价值增值的收益有相应

- 财务分析形式有:静态分析与();内部分析

- 固定资产净值率加固定资产折旧率等于1。

- 借款人在一年内不能变现的那部分资产称作非

- 企业支付所得税将引起筹资活动现金流量的增

- 对企业盈利能力的分析主要指对()的分析。

- 从长远的角度看,上市公司的()能力是决定

- 利润的意义和作用主要表现在哪些方面?

- 对一个企业而言,可供选择的固流结构策略包

- 速动比率分析中应注意的问题包括哪些?

- 产品销售成本分析包括()、()两部分。

- 发放股票股利,会产生下列影响的是()。

- 反映资产占用与总产值之间关系的指标有()

- 商品经营与资产经营有何关系?

- 下列属于流动资产的特点的是()。