试题详情

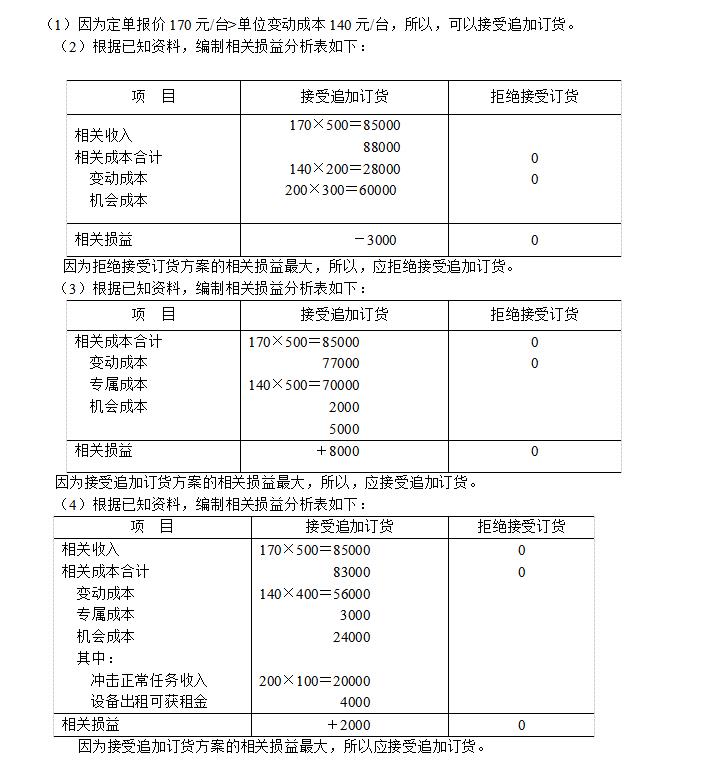

- 简答题 某企业本年计划生产甲产品2000台,销售单价为200元,单位变动成本为140元,现有一公司向企业发出定单,要求订货500台,其定单报价为170元/台。 要求:就以下各种情况分别作出是否接受此订货的决策。 (1)如果企业的最大生产能力为3000台,剩余生产能力不能转移,且追加订货不需要追加专属成本。 (2)如果企业的最大生产能力为2200台,且追加订货不需要追加专属成本。 (3)如果企业的最大生产能力为2500台,但追加订货需要使用某专用设备,该设备的使用成本为2000元;若不接受追加订货,则该部分生产能力可以出租,可得租金5000元。 (4)如果企业的最大生产能力为2400台,追加订货需要追加3000元的专属成本;若不接受追加订货,则该部分生产能力可以承揽零星加工业务,预计可获贡献边际总额为4000元。

-

关注下方微信公众号,在线模考后查看

热门试题

- 对于上级分配来的固定成本,由于利润中心无

- 某企业现有生产能力40000机器小时,尚

- 某企业最近3年只生产一种甲产品,第1~3

- 下列各项中,不是成本预测中的方法是()。

- 有关接收追加订货的决策分析,一般可采用(

- 经营杠杆系数

- 在本量利分析中把()计入期间费用。

- 运用成本无差别点法必须满足什么条件?

- 产量在一定范围内增长,成本数额不变;当产

- 说明利润预测中敏感分析的内容。

- 编制弹性预算的核心在于()。

- 在其他因素不变的条件下,产品的单位变动成

- 已知:某公司只生产一种产品,第一年、第二

- 库存决策是指确定()和()。

- 当准确性和及时性发生矛盾时,你将如何决策

- 如果按照会计记录中所列示的各项费用,逐一

- 业务预算又称经营预算,是指与企业日常经营

- 某企业生产甲产品,单位产品耗用的直接材料

- 混合成本的分解方法有几种?相互之间的区别

- 下列各项中,属于编制现金预算依据的有()