试题详情

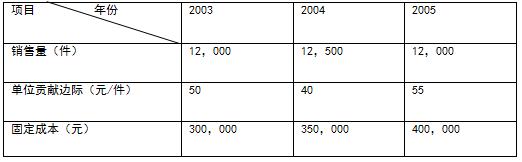

- 简答题某企业连续3年的有关资料见表:

利用简化公式求2004和2005年的经营杠杆系数。

利用简化公式求2004和2005年的经营杠杆系数。

- 依据已知条件,可以计算出各年的贡献边际和利润:

2003年的贡献边际=50*12000=600000(元)

2003年的利润=600000-300000=300000(元)

2004年的贡献边际=40*12500=500000(元)

2004年的利润=500000-350000=150000(元)

2005年的贡献边际=55*12000=660000(元)

2005年的利润=660000-400000=260000(元)

2004年的经营杠杆系数=600000/300000=2

2005年的经营杠杆系数=500000/150000=3.33 关注下方微信公众号,在线模考后查看

热门试题

- 简述预测分析的步骤。

- 在其他因素不变的前提下,单位变动成本下降

- 某企业生产量在10000件以内时,只需质

- 在采用平滑指数法进行近期销售预测时,应选

- 责任会计的核算应以企业内部的责任单位为对

- 简述管理会计与财务会计的区别。

- 降低保本点的途径有()。

- 造成材料数量差异的主要原因有()。

- 某企业销售利润率为20%,贡献毛益率为5

- 假设某公司产品期初存货中的固定性制造费用

- 在管理会计学中,将"为实现管理会计目标,

- 标准成本是指按照成本项目事先制定的、在已

- 在计算保本量和保利量时,有关公式的分母是

- 某公司生产A、B两种产品计划期产能标准是

- 广义成本控制的对象是()。

- 某公司当初以100万元购入一块土地,目前

- 动员各责任单位量力自主申报,然后经过预算

- 存货成本是指存货所耗费的总成本,主要包括

- ()作为一种基本的分析方法贯穿现代管理会

- 在本量利分析中把()计入产品的生产成本。