试题详情

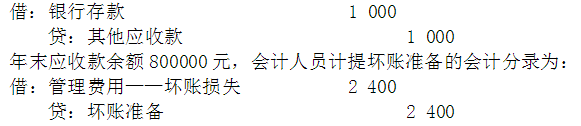

- 简答题某企业采用应收账款余额的3%计提坏账准备,坏账准备账户年初贷方余额为6000元,借方发生额为3000元,另有去年已注销的坏账今年收回1000元,该企业做分录:

指出企业存在的问题,做出调整分录。

指出企业存在的问题,做出调整分录。

- 存在的问题:

(1)收回已注销的坏账,应增加坏账准备余额。该企业将其记入“其他应付款”既造成以后要多提坏账准备,增加费用,又为私设小金库或贪污舞弊提供了准备。

(2)年末企业应冲销坏账准备1600元[800000×3‰―(6000―3000+1000)],该企业反而又提2400元,虚增费用4000元(2400+1600)。

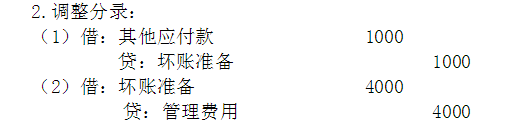

分路调整:

关注下方微信公众号,在线模考后查看

热门试题

- 审计人员应如何了解、测试及评价小型被审计

- 企业的赊购业务一般不需要经过授权审批。

- 在审计工作中,揭示审计对象的差错和弊端属

- 如何正确理解认定、审计程序与审计证据之间

- 对于资产负债表日至审计报告日之间发生的期

- 册会计师审计

- 下列对获取审计证据的审计程序的表述中,正

- 控制活动

- 为证实所入账固定资产的所有权是否由被审计

- 审计取证模式的演变大致分为()。

- 审计技术和方法的发展改变了审计目标。

- 隋、唐两代建立的比较独立,能司审计之职的

- “完整性”的认定,与会计报表驵成要素的(

- 对于询问的答复,注册会计师应当通过获取其

- 假定利润的变动与股票市值的变动正相关,最

- 审计主体

- 注册会计师法律责任的表现形式方面有()

- 审计报告的使用人包括()。

- 编制的审计工作底稿的基本内容包括()。

- 作为审计证据的会计记录有()