试题详情

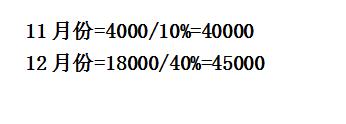

- 简答题 假定某公司计划期间第一季度某产品各月份的销售量分别为2000件、3000件、3600件,销售单价均为50元。若该公司商品销售货款的收回按以下办法处理:销售当月收款60%,次月收款30%,第三个月收款10%;又假定计划期间的期初应收账款余额为22000元,其中包括上年度11月份销售的应收账款4000元,12月份销售的应收帐款18000元。 要求:计算该企业上年度11月份及12月份的销售总额各为多少?

-

关注下方微信公众号,在线模考后查看

热门试题

- 下列变动不会引起保本点变动的是()

- 全面预算一般至少要在下年度到来之前的()

- 什么是固定制造费用生产能力利用程度差异?

- 下列成本项目中,属于变动成本构成内容的是

- 在多品种产销条件下,计算保本点的核心是(

- 复制该批固定资产资料,生成与被复制的固定

- 在决策过程中同一项决策任务所涉及的所有备

- 对成本差异的账务处理属于标准成本控制系统

- 预测分析的特征有()

- 下列各种销售预测方法中,属于没有考虑远近

- 对于以追求最大利润为定价目标,下列描述正

- 下列各项中,可以作为业务量表现形式的有(

- 什么是全面预算?

- 管理会计成为一门独立的学科是在()

- 制造费用预算包括固定性制造费用预算和变动

- 根据一项长期投资方案的净现值是正数还是负

- 单一产品的本量利分析中单位变动成本的增加

- 某灯饰公司本年灯具的销售收入为2000万

- 生产预算是编制全面预算的关键和起点。()

- 如何运用新产品定价的两种策略?