试题详情

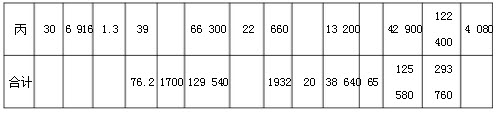

- 简答题恒发工厂生产的甲、乙、丙三种产品,其结构、所用原材料和工艺过程相近,合为A类计算成本。类内各种产品之间分配费用的方法为:原材料费用按系数法分配(以乙产品为标准产品);其他费用按定额工时比例法分配。20××年8月份有关资料分别见下表。

要求: (1)开设并登记A类产品成本明细账。 (2)分配类内完工产品成本,编制A类完工产品成本计算表及编制结转完工产品成本的会计分录。

要求: (1)开设并登记A类产品成本明细账。 (2)分配类内完工产品成本,编制A类完工产品成本计算表及编制结转完工产品成本的会计分录。

- (1)根据资料开设并登记A类产品成本明细账。

(2)编制A类产成品成本计算表分配类内完工产品成本。

编制结转完工产品成本的会计分录:

编制结转完工产品成本的会计分录:

借:库存商品-甲产品97920

-乙产品73440

-丙产品122400

贷:基本生产成本-A类293760 关注下方微信公众号,在线模考后查看

热门试题

- 联产品的生产特点是()。

- 成本报表的种类、格式和内容等,由()。

- 简化的分批法适用于投产的批数较多,月末未

- 内部标杆法

- 简述什么是间接费用

- 有关企业现金余额的说法,以下意见不正确的

- 若材料随生产进度陆续投入,并在每工序开始

- 累计间接计入费用分配率是()。

- 由于生产工人操作上的原因造成的废品,称为

- 受生产特点和管理要求的影响,产品成本计算

- 解释成本会计的含义,并列举四个成本会计的

- 半成品成本综合结转可以采用的方法有()

- 计算产品成本,首先要确定()。

- 短缺成本与储存量有关,储存数量多短缺成本

- 废品可能是在生产过程中发现的,也可能是在

- 下列各项中属于营业费用的是()

- 下列费用项目中,属于生产性费用的有()

- 一家饮食店每天可提供1000份盒饭,所使

- 定额成本中包括废品损失和停工损失这两个成

- 简化的分批法,将()结合进行。