试题详情

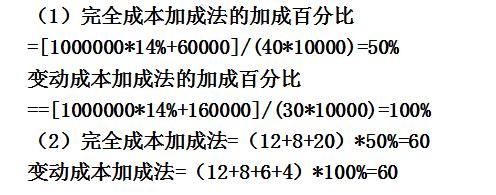

- 简答题 某公司正在研究制定甲产品的售价,按正常生产能力10000件估计该产品的成本资料如下:直接材料120000元。直接人工80000元,变动制造费用60000元,固定制造费用140000元,变动销售及管理费用40000元,固定销售及管理费用20000元。该公司的投资总额为1000000元,预期投资报酬率为14%。 要求: (1)计算完全成本加成法和变动成本加成法的加成百分比; (2)采用完全成本加成法和变动成本加成法确定甲产品的售价。

-

关注下方微信公众号,在线模考后查看

热门试题

- 长期投资的特点是()

- 假设有一企业测算出其未来年度增加的销售额

- 已知某企业本年目标利润为4000000元

- 属于趋势外推分析法的是()

- 预算管理委员会确定企业的年度预算目标。

- 安全边际额=实际销售量一()

- 成本预测及混合成本分解中的高低点法中的低

- 增值税征收率有()。

- 目标利润单独变动时,只会影响保利点,却不

- 财务预算控制中,应监控现金收支,一旦现金

- 某零件外购单价10元,自治单位变动成本6

- 对任何一个预算期、任何一种预算费用项目的

- 现代管理会计中占核心地位的是()。

- 利润为中心的预算主题可能会引发()。

- 预算管理与经营计划结合起来,会提升目标的

- 某公司当初以100万元购入一块土地,目前

- 生产单一品种产品企业,保本销售额等于()

- 预计资产负债表中除()已知外,其余项目均

- 资本支出预算属于财务预算。()

- 甲公司于2016年5月1日购入木材作为原