试题详情

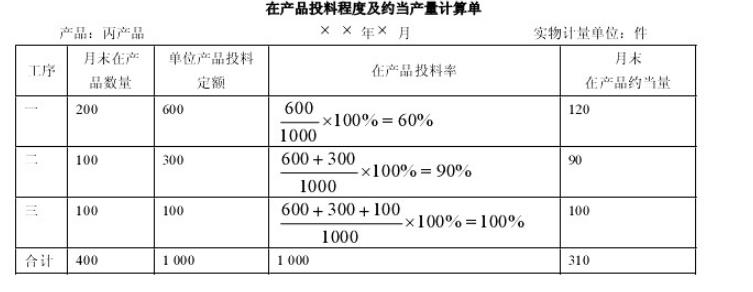

- 简答题某厂生产的丙产品顺序经过第一、第二、第三三道工序加工,单位产品原材料消耗定额为1000元,其中,第一工序投料定额为600元,第二工序投料定额为300元,第三工序投料定额为100元;原材料分别在各个工序生产开始时一次投入。丙产品本月盘点确定的月末在产品数量为400件,其中第一工序200件,第二工序100件,第三工序100件。 要求:计算各工序月末在产品的投料率,并计算月末在产品约当量。

关注下方微信公众号,在线模考后查看

热门试题

- 导致管理会计产生和发展的根本原因是由于(

- 计算产品成本,首先要确定()。

- 引起某一项现金或非现金资产的减少,而引起

- 边际成本的最佳定义是()

- 成本计算的基本方法包括()、()和()。

- 我国工业企业设置的成本项目有()。

- 成本动因的选择应遵循以下原则()。

- 产品成本核算的基础工作包括()

- 成本会计最基本的任务和中心环节是()

- 下列成本属于相关成本的是()。

- “辅助生产成本”账户一般应按辅助生产车间

- 品种法下,生产费用不需要在各种产品之间分

- 生产经营过程中领用的材料,按照用途进行归

- 一般标杆的另一种换谓是()

- 简化分批法的的特点。

- 采用逐步结转分步法,按照半成品成本在下一

- 汽车制造、机器制造等生产属于()。

- 用简化的分批法,各月()。

- 期间费用月末结转时,应记入()。

- 在辅助生产费用的各种分配方法中,分配结果