试题详情

- 简答题海东企业20××年9月份投产甲产品100件,批号为901,在9月份全部完工;9月份投产乙产品150件,批号902,当月完工40件;9月份投产丙产品200件,尚未完工。

1.本月发生的各项费用:

(1)材料费用:901产品耗用原材料125000元;902产品耗用原材料167000元;903产品耗用原材料226000元;生产车间一般耗用原材料8600元;原材料采用计划成本计价,差异率为4%。

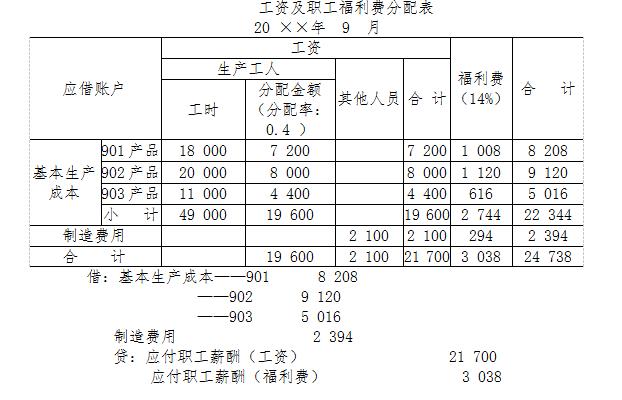

(2)人工费用:生产工人工资19600元;车间管理人员工资2100元;职工福利费按工资额14%计提;生产工人工资按耗用工时比例分配,901产品工时为18000小时;902产品工时为20000小时;903产品工时为11000小时。

(3)其他费用:车间耗用水电费2400元,以银行存款付讫;车间固定资产的折旧费3800元;车间的其他费用250元,以银行存款付讫。

2.制造费用按耗用工时比例分配。

3.902号产品完工40件按定额成本转出,902号产品定额单位成本为:直接材料1100元,直接人工75元,制造费用60元。

编制工资及职工福利费分配表。

关注下方微信公众号,在线模考后查看

热门试题

- 现代成本会计实际上就是成本管理。

- 在逐步结转分步法下,不论是综合结转法还是

- 月末车间已领未用的材料,如果下月生产还需

- 为了正确计算成本,必须划分()的界限。

- 下列说法中不正确的有()

- 下列关于期间费用的论述,不正确的有()。

- 海东企业生产甲产品,有两个基本生产车间顺

- 什么是杠杆比率?并举例说明。

- 质量成本的计量和报告是现代成本会计系统的

- 分步法是()。

- 采用简化的分批法,必须设立基本生产成本二

- 为了保证按每个成本计算对象正确地归集应负

- 差异可以分为哪些?

- 当已知(F/P,5%,10)为1.628

- 产品成本是企业生产产品所消耗的物化劳动和

- 宣传页的打印费和产品目录属于()

- 根据未来固定不变的业务水平,不考虑预算期

- 将辅助生产车间的各项费用直接分配给辅助生

- 下列关于工作成本法的描述错误的是()

- 不应列入企业在产品的是()。