试题详情

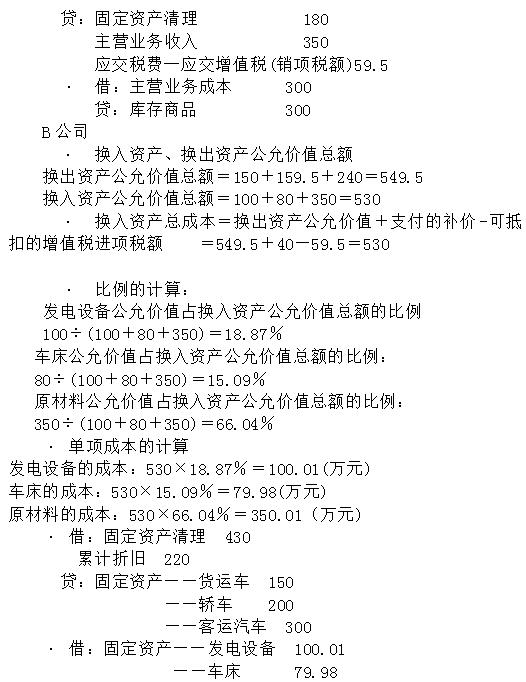

- 简答题A公司和B公司均为一般纳税人, 2014年5月经协商,A公司决定以发电设备、车床以及库存商品换入B公司的货运车、轿车、客运汽车。A公司发电设备的原价为150万元,累计折旧为30万元,公允价值为100万元;车床的原价为120万元,累计折旧为60万元,公允价值为80万元;库存商品的余额为300万元,公允价值与计税价格均为350万元。B公司货运车的原价为150万元,累计折旧为50万元,公允价值为150万元;轿车的原价为200万元,累计折旧为90万元,公允价值为100万元;客运汽车的原价为300万元,累计折旧为80万元,公允价值为240万元。B另外以银行存款向A支付补价40万元。 要求:分别做出A公司和B公司的会计分录。

关注下方微信公众号,在线模考后查看

热门试题

- N公司于2015年1月1日以62000

- 企业在12月1日签发的一张10000元,

- 工业企业的库存商品主要指()

- 企业采用实际成本法核算则委托加工物资可按

- 有限责任公司在增资扩股时,新的投资者缴纳

- 企业将带追索权的票据贴现,若到期承兑人无

- 以下属于其他货币资金核算范围的是()

- 什么是会计确认?会计确认的标准是什么?

- 银行汇票可以用于转账,注明“现金”字样的

- 将一项投资划分为持有至到期投资必须的条件

- 以下对利润描述正确的有()

- 12月1日H公司有关应收项目如下:

- 关于会计报表附注与表内信息的说法正确的是

- 建设期间发生的工程物资盘亏、报废及毁损净

- 企业委托其他单位代销商品,在收取手续费方

- 某股份有限公司委托某证券公司代理发行普通

- 2017年2月1日,企业用汇兑的结算方式

- 甲材料期初库存数量2000千克,单位成本

- 采用“计提折旧基数×折旧率”方式计算折旧

- 计算题:S公司坏账核算采用备抵法,并按