试题详情

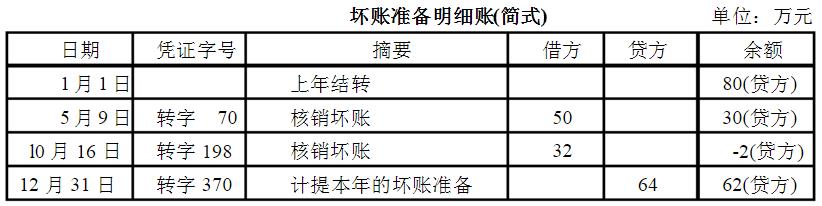

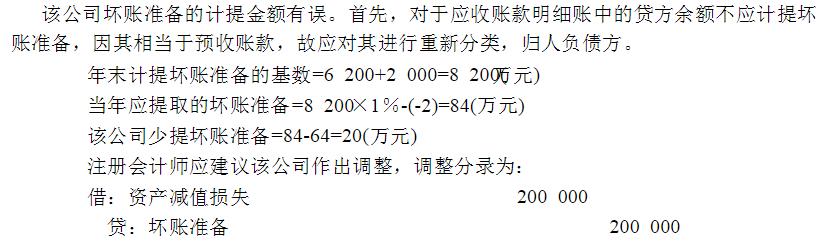

- 简答题A公司年末应收账款总账的余额为6 000万元,其所属明细账中有借方余额的合计数为6 200万元,有贷方余额的合计数为200万元;其他应收款总账余额为2 000万元,该公司采用余额百分比法计提坏账准备,计提比例为1%,计提金额为64万元。坏账准备账户记录详见表。

根据上述资料,对A公司坏账准备的计提进行审查并提出审计意见。

根据上述资料,对A公司坏账准备的计提进行审查并提出审计意见。

关注下方微信公众号,在线模考后查看

热门试题

- 下列关于审计重要性的表达是不正确的:()

- 从主营业务收入明细账中选取样本,追查至相

- 西方国家内部审计机构隶属关系,全部由单位

- 以下对鉴证业务描述正确的是()

- 不同来源或不同性质的审计证据相互印证时,

- 财务报表审阅也是一种鉴证业务,所以注册会

- 运用审计抽样方法时,推断误差常用的方法包

- 注册会计师甲、乙两人根据会计事务所与华夏

- 会计师事务所应当自()起,对审计工作底稿

- 会计师事务所应当制定政策和程序,培育以质

- 变更验资的审验范围一般限于被审验单位()

- 简述审计工作底稿的复核。

- 下列哪项不属于被审计单位会计报表的错误(

- 在什么情况下,注册会计师应当出具无法表示

- 控制风险的评价结果可以影响的事项有()。

- 以下列示注册会计师杨敏在审计中遇到的四种

- 什么是固定样本量抽样?

- 审计人员为何进行存货截止测试?

- 鉴证业务

- 如果注册会计师认为利润表可接受的重要性水