试题详情

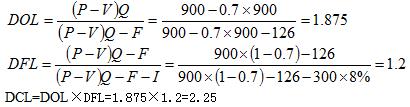

- 简答题某公司固定成本126万元,单位变动成本率0.7,公司资本结构如下:长期债券300万元,利率8%;另有150000元发行在外的普通股,公司所得税率为50%,试计算在销售额为900万元时,公司的经营杠杆度、财务杠杆度和综合杠杆度,并说明它们的意义。

-

意义:在固定成本不变的情况下,销售额越大,经营杠杆度越小,经风险也越小;如果公司负债比率越高,则财务杠杆系数越大,财务杠杆作用越大,财务风险越大,投资者收益可能越高;经营杠杆度使我们看到了经营杠杆和财务杠杆的相互关系,能够估算出销售额变动时对每股收益造成的影响。 关注下方微信公众号,在线模考后查看

热门试题

- 弹性预算能够适用多种业务量水平的一组预算

- 项目分析得出的最终结果的准确性取决于()

- 对于有风险的投资项目,其实际报酬率可以用

- 按并购的实现方式划分,并购可分为()。

- 资本的属性结构是指公司不同属性资本的价值

- 横向并购具有管理组合效应与组织管理上的“

- 企业持有有价证券的目的主要是()。

- 资本成本从绝对量的构成来看,包括()。

- 普通年金现值的计算公式是()

- 可转换债券,在行使转换权后,改变了资本结

- 某股份有限公司预计计划年度存货周转期为1

- 按照收付的次数和支付的时间划分,年金可以

- 流动资产一般要大于波动性资产。()

- 协方差为正表示两种资产的报酬率呈同方向变

- 从损益表来看,公司的利润可以分为()。

- 资本成本率有下列种类:()。

- 资本预算指标按其是否考虑货币的时间价值因

- 资本结构决策的每股利润分析法,在一定程度

- 根据给定资料,用移动平均法预测7月份的销

- 某股份有限公司拟发行面值为1000元,年