试题详情

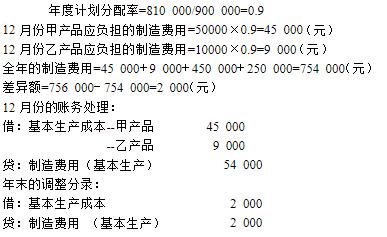

- 简答题某工业企业一车间全年计划制造费用额为810000元,各种产品全年定额工时为900000小时。12月份甲产品实际产量的定额工时为50000小时,乙产品实际产量的定额工时为10000小时。年末核算时,该车间全年共发生制造费用756000元,1-11月份按计划分配率分配的制造费用甲产品450000元,乙产品为250000元。 要求:采用按年度计划分配率法,计算各产品12月末应负担的制造费用,全年的制造费用及差异额并作出相应的账务处理。

关注下方微信公众号,在线模考后查看

热门试题

- 当预提费用总额与实际费用总额不一致时,应

- 直接材料脱离定额差异是()

- 分批法适用的生产组织形式是()。

- 约当产量比例法适用于()的产品。

- 下列属于锯木厂的副产品的是()

- 采用简化分批法,要求()。

- 半成品实物转移,成本也随之结转的成本计算

- 不论是综合结转还是分项结转,半成品成本都

- 哪些项目应计入“制造费用”账户()

- 几种成本计算方法结合应用是指在计算某一种

- 企业以前从未生产过的、没有历史资料的产品

- 工业企业成本核算的一般程序包括()。

- 某公司2005年预计的固定成本总额为20

- 简述必须对企业的存货持有量进行控制的原因

- 辅助生产车间完工入库的修理用备件,借记(

- 假设某企业生产甲产品。月初在产品350件

- 下列方法中,不属于成本计算基本方法的有(

- 只能按内部结算价格向各责任中心“出售”产

- 成本管理会计的目标可以分为()

- 工作成本法与合同成本法的联系与区别在于(