试题详情

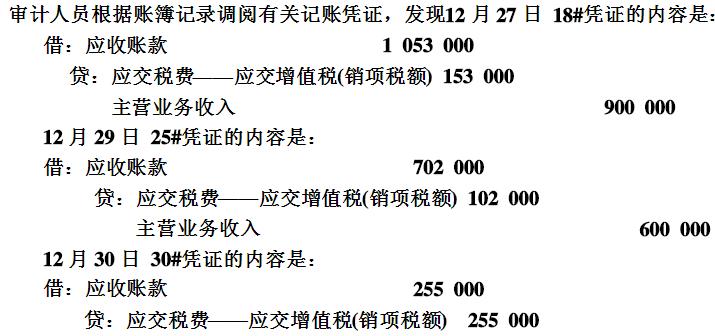

- 简答题某企业承包人在承包期内以虚增当期利润手段套取承包奖10万元。审计人员在查阅该承包企业账目时,发现12月份“主营业务收入”、“应收账款”账户比以往各期发生额大,经查阅明细账,发现“应收账款”明细账中未作登记,审计人员怀疑其有虚列收入,套取承包奖的问题。

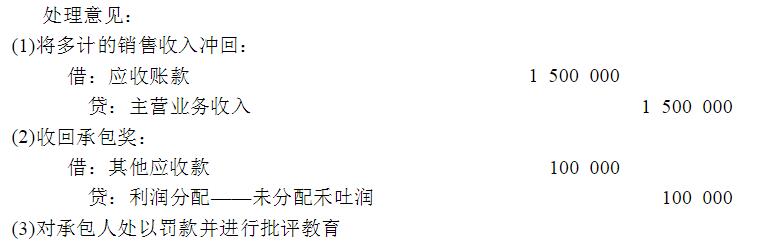

经审查,上述三张记账凭证均未有任何原始凭证,虚列当期收入150万元,三笔业务在“库存商品”明细账和“应收账款”明细账中均未作登记,准备于下年初将上述分录作销货退回处理。

根据以上情况提出处理意见。

经审查,上述三张记账凭证均未有任何原始凭证,虚列当期收入150万元,三笔业务在“库存商品”明细账和“应收账款”明细账中均未作登记,准备于下年初将上述分录作销货退回处理。

根据以上情况提出处理意见。

关注下方微信公众号,在线模考后查看

热门试题

- 在制度基础审计中,对内部控制制度进行符合

- 审计过程中采用恰当的审计流程是十分重要的

- 产品生产成本核算的方法很多,常见的包括(

- 销售发票一般由销售部门开具。

- 审计证据的相关性是指审计证据应当与()相

- 为什么即使经控制测试认定被审计单位有健全

- 试述负债审计与所有者权益审计的特点。

- 下列各项中,即使错报金额较小,但也应视为

- 函证银行存款余额,注册会计师主要是为了证

- ()业务属于不相容业务。

- 根据宪法的规定,国家最高审计机关为()。

- 积极函证方式一般适用于()。

- 简要说明经济业务处理过程分工的要点。

- 下列关于认定和具体审计目标的表达,正确的

- 付款凭单

- 审计人员在确定具体审计目标时,应充分考虑

- 审计

- 独立性是指什么?

- 审计风险

- 按执行地点不同,审计可以分为()