试题详情

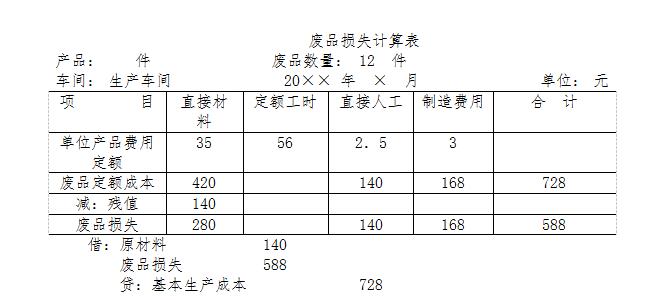

- 简答题海东企业20×7年7月生产车间在生产乙产品的过程中,产生不可修复废品12件,按其所耗定额费用计算废品的生产成本。其直接材料费用定额为35元,已完成的定额工时共计56小时,每小时的费用定额为:直接人工2.5元,制造费用3元,废品残料回收价值为140元。 根据以上资料编制“废品损失计算表”(见下表),根据“废品损失计算表”编制会计分录。

关注下方微信公众号,在线模考后查看

热门试题

- 辅助生产车间发生的各种生产费用都直接记入

- 在简化的分批法下,()。

- 对任何一笔预算支出,从其必要性和数额的多

- 成本会计的任务是核算与分析成本费用,并促

- 企业内与成本会计有关的规章制度包括()。

- 以下属于直接费用的是()

- 采用定额法时,如果月初降低了消耗定额,产

- 成本计算对象是区分产品成本计算各种方法的

- 以下属于战略信息的是()

- 工业企业的()生产,是按照生产组织的特点

- 产品成本是指企业生产一定种类、一定数量的

- 简述什么是相关比率分析法

- 要素费用中的税金应包括()

- 下列各特点,属于逐步结转分步法的有()

- 辅助生产费用交互分配后的实际费用,再在(

- 在平行结转分步法下,不通过"自制半成品"

- 下列各项中,不必通过“应交税金”账户核算

- 辅助生产部门发生的直接费用归集在()账户

- 生产费用中应当按照受益原则分配的费用是指

- 服务与产品的区别表现在以下方面()