试题详情

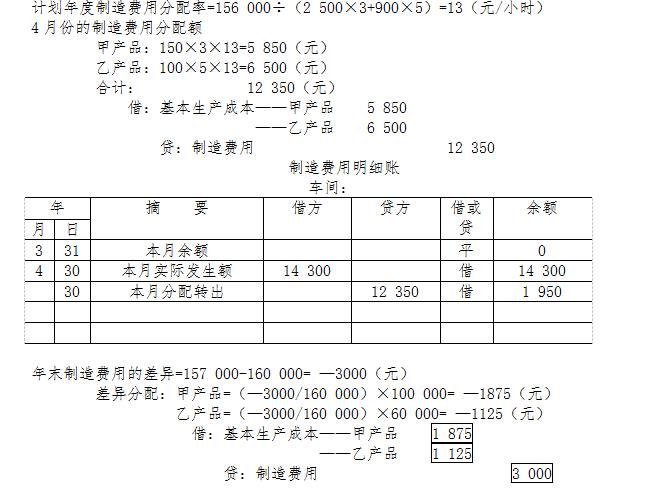

- 简答题海东企业第三车间属于季节性生产部门,20×7年全年制造费用计划为156000元,全年各产品的计划产量为:甲产品2500件,乙产品900件;单件产品的工时定额为:甲产品3小时,乙产品5小时。

1.该车间20×7年4月份的实际产量为:甲产品150件,乙产品100件;该月实际制造费用为14300元。截至3月31日,制造费用帐户无余额。

2.年末该车间全年度制造费用实际发生额为157000元,全年计划累计分配数为160000元,其中甲产品已分配100000元,乙产品已分配60000元。

计算制造费用年度计划分配率,计算4月份甲、乙产品应负担的制造费用并作相应的会计分录并登记制造费用明细账(见下表),分摊制造费用全年实际发生数与计划累计分配数的差额并编制年末调整差额的会计分录。

关注下方微信公众号,在线模考后查看

热门试题

- 产品的定额成本是根据()计算出来的。

- 目标成本的形式一般包括()

- 为了简化核算工作,制造费用的费用项目在设

- 采用在产品成本按年初在产品成本计算的方法

- 工业企业的生产,按照工艺过程划分,可以分

- 以下最可能运用成本管理会计信息的人是()

- 在定额法下,产品成本是()以下各项的代数

- 产品销售费用明细表属于()。

- 间接费用

- 采用平行结转分步法时,完工产品和在产品间

- 等级产品是非合格品。

- 所有生产车间发生的各种制造费用,一律通过

- “废品损失”账户应按车间设立明细账,账内

- 职工福利费按照企业职工工资总额的14%计

- 可比产品成本本年与上年相比,如果不是降低

- 作业的基本特征包括()。

- 基本生产车间制造费用总额为64,000元

- 分类法下,同类产品内容各种产品之间分配费

- 不可修复废品成本应按不可修复废品的()。

- 单一产品成本降低率的变动,不受产品结构变