试题详情

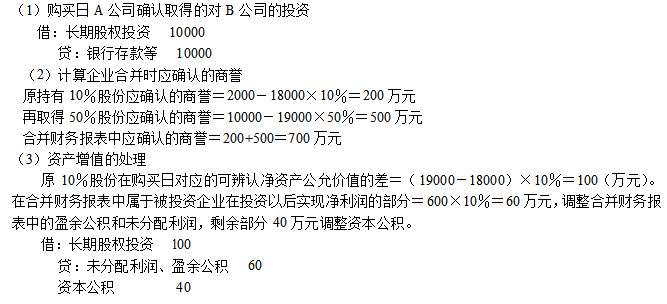

- 简答题A公司于2005年以2000万元取得B公司10%的股份,取得投资时B公司净资产的公允价值为18000万元.A公司对持有的该投资采用成本法核算。2006年,A公司另支付10000万元取得B公司50%的股份,从而能够对B公司实施控制。购买日B公司可辨认净资产公允价值为19000万元。B公司自2005年A公司取得投资后至2006年购买进一步股份前实现的净利润为600万元,未进行利润分配。A、B公司无关联关系。 要求:作出2006年A公司购买日会计处理,计算商誉及资产增值。 (1)计算2008年1月1日长期股权投资的账面余额。 (2)计算合并日合并财务报表中的商誉。 (3)计算因购买少数股权在合并财务报表中应调整的所有者权益项目的金额。

关注下方微信公众号,在线模考后查看

热门试题

- 业务处理题:甲公司和乙公司为不同集团的两

- 期末对外币账户(货币性项目)按照()汇率

- 一般负债的确认和清偿不影响所得税的计算,

- 与国内企业发生的以美元计价的销售业务不属

- 在通货膨胀会计中,资产持有损益作为权益类

- 一般物价水平会计报表

- 什么叫上市公司会计?上市公司会计的特点主

- 寿险保费应于签单时确认为保费收入。

- 套期保值按照套期关系不同可以分为()

- 企业折算境外经营的资产负债表时,所有者权

- 企业不需要在附注中披露与所得税有关的下列

- 单一交易观点

- 共益债务

- 担保余值,就出租人而言,是指就承租人而言

- 会计报表目标

- 破产清算属于强制清算的形式之一。

- 递延法

- 所有权理论认为,母子公司之间的关系是拥有

- 一项租赁资产租期为24个月,但租赁合同只

- A房地产开发商于2007年1月将作为存货