试题详情

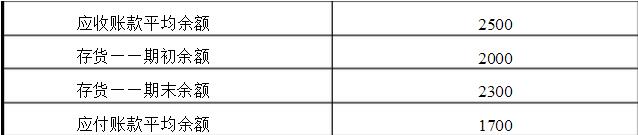

- 简答题 C公司相关财务数据如下表所示: 单位:万元

要求: (1)计算C公司的存货周转天数; (2)计算C公司的应收账款周转天数; (3)计算C公司的营业周期; (4)计算C公司的应付账款周转天数; (5)计算C公司的现金周期。 (一年按365天计算,存货采取赊购方式)

要求: (1)计算C公司的存货周转天数; (2)计算C公司的应收账款周转天数; (3)计算C公司的营业周期; (4)计算C公司的应付账款周转天数; (5)计算C公司的现金周期。 (一年按365天计算,存货采取赊购方式)

-

(1)存货周转天数=365/存货周转率=(存货平均余额×365)/主营业务成本

存货周转天数=[(2000+2300)/2]*365/20000=39.24(天)

(2)应收账款周转天数=365/应收账款周转率=(应收账款平均余额×365)/主营业务收入

应收账款周转天数=2500×365/25000=36.5(天)

(3)营业周期=存货周转天数+应收账款周转天数

营业周期=39.24+36.5=75.74

(4)应付账款周转天数=365/应付账款周转率=(应付账款平均余额×365)/赊销净额

=(应付账款平均余额×365)/本期存货增加净额

本期存货增加净额=销货成本+期末存货-期初存货

本期存货增加净额=20000+2300-2000=20300(万元)

应付账款周转天数=1700×365/20300=30.57(天)

(5)现金周期=营业周期-应付账款周转天数

现金周期=75.74-30.57=45.17(天) 关注下方微信公众号,在线模考后查看

热门试题

- 资产是企业所拥有的或实际控制的经济资源。

- 根据资产转换为现金的方式不同,企业偿债能

- 趋势分析法所计算的动态指标比率包括()。

- 务重组的方式包括以资产清偿债务、债务转为

- 资产负债表的共同比报表的基数通常为()。

- 资产负债表日后的调整事项是()

- 通过比较资产负债表连续若干期间的绝对数趋

- 杜邦财务分析未考虑到以下哪种指标?()

- 公允价值变动损益科目出现正值表明企业当期

- 在分析总资产周转率指标时,为真正了解企业

- CCC公司第一年销售净利率8%,资产周

- A公司本年度末与上年度末销售总额分别为:

- 资产负债表主要是说明会计期末的资产负债情

- 有形净值债务比率是指企业的负债总额与有形

- 某公司2009年销售收入净额为6000万

- 企业计算稀释每股收益时,应考虑的因素是(

- 某公司每股净资产为2,市净率为4,每股收

- A公司2009年度财务报表及其他主要资料

- 权责发生制是报表编制的前提之一。

- 企业筹资活动产生的现金流量小于零,可能意