试题详情

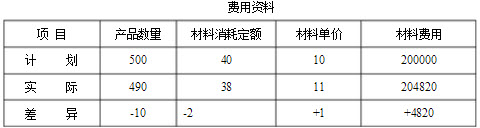

- 简答题宏伟工厂生产甲产品,本年直接材料费用计划数及实际支出情况资料如下表:

要求: 根据给定资料分别采用连环替换分析法和差额计算分析法计算产品数量、单位产品消耗量、材料单价三因素的变动对材料费用差异的影响程度。

要求: 根据给定资料分别采用连环替换分析法和差额计算分析法计算产品数量、单位产品消耗量、材料单价三因素的变动对材料费用差异的影响程度。

- (1)采用连环替换分析法:

计划材料费用=500×40×10=200000

①第一次替换:

实际产量、计划消耗定额、计划单价的材料费用=490×40×10=196000

②产量因素变动的影响=②-①=196000-200000=-4000

第二次替换:

实际产量、实际消耗量、计划单价的材料费用=490×38×10=186200

③单位产品消耗量变动的影响=③-②=186200-196000=-9800

第三次替换:实际产量、实际消耗量、实际单价的材料费用=490×38×11=204820

④材料单价变动的影响=④-③=204820-186200=18620

合计(综合影响)=-4000-9800+18620=4820

(2)采用差额计算分析法:

产量因素变动的影响=-10×40×10=-4000

单位产品消耗量因素变动的影响=490×(-2)×10=-9800

材料单价因素变动的影响=490×38×1=18620

综合影响=-4000-9800+18620=4820 关注下方微信公众号,在线模考后查看

热门试题

- 采用简化分批法,在各批产品完工以前,产品

- 在标准成本系统中,广泛应用的标准成本是(

- 在一级成本核算体制下,如果企业生产两种以

- 采用计划成本分配法,对于辅助生产车间实际

- 产品成本计算的品种法的成本核算对象就是以

- 在分批法下,正常返工品的核算可能借记的账

- 下列说法不正确的是()。

- ()应当直接计入当期损益,不得计入产品成

- 制造费用分配方法中,核算工作简便,适用于

- 当企业处于盈亏临界点状态时,则有()。

- 成本计算的辅助方法,一般应与基本方法结合

- 产品成本计算方法采用定额法的主要优点是能

- 相关指标比率分析法

- 成本动因是驱动或产生成本、费用的各种因素

- 某一产品的固定成本不变,单价和单位变动成

- 约当产量

- 主产品、副产品在分离前应合为一类设立成本

- 解释什么是本量利分析及其分析的目的。

- 采用约当产量比例法分配完工产品和在产品费

- 全面预算的编制方式有()。