试题详情

- 简答题

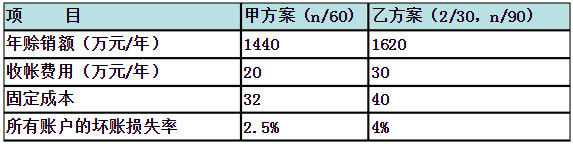

A公司是一个商业企业。由于目前的信用条件过于严厉,不利于扩大销售,该公司正在研究修改现行的信用条件。现有甲、乙二个放宽信用条件的备选方案,有关数据如下:

已知A公司的变动成本率为80%,资金成本率为10%。坏账损失率是指预计年度坏账损失和赊销额的百分比。考虑到有一部分客户会拖延付款,因此预计在甲方案中,应收账款平均收账天数为90天;在乙方案中,估计有40%的客户会享受现金折扣,有40%的客户在信用期内付款,另外的20%客户延期60天付款。

计算乙方案的下列指标: ①应收账款平均收账天数; ②应收账款机会成本; ③现金折扣。

已知A公司的变动成本率为80%,资金成本率为10%。坏账损失率是指预计年度坏账损失和赊销额的百分比。考虑到有一部分客户会拖延付款,因此预计在甲方案中,应收账款平均收账天数为90天;在乙方案中,估计有40%的客户会享受现金折扣,有40%的客户在信用期内付款,另外的20%客户延期60天付款。

计算乙方案的下列指标: ①应收账款平均收账天数; ②应收账款机会成本; ③现金折扣。

-

①应收账款平均收账天数=30×40%+90×40%+(90+60)×20%=78(天)

②应收账款机会成本=1620/360×78×80%×10%=28.08(万元)

③现金折扣=1620×40%×2%=12.96(万元) 关注下方微信公众号,在线模考后查看

热门试题

- 基本建设项目项目库管理原则()。

- 某医药公司资产总额1 500

- 企业净利润不够稳定时,采用()股利政策对

- 《政府采购法》规定的采购对象包括()。

- 下列情形之一的(),应收回税务标志。

- 在计算普通股成本时,可不必考虑筹资费用和

- 试述企业筹资的经济环境对筹资的影响?

- 某企业在不发行优先股的情况下,本期财务杠

- 债券期限

- 企业吸收居民个人资金,可以采用的筹资方式

- 各级国家税务局对本系统和本级机关的经费收

- 速动资产

- 财务活动

- 非速动资产

- 下列筹资方式中,属于筹集长期资金的是()

- 2012年预算编报要求规定:国税系统各预

- 工会支出是指工会为开展各项工作和活动所发

- 无形资产使用管理中应注意什么?

- 有下列情形()的,职工可以申请提取住房公

- 在经营期内的任何一年中,该年的净现金流等