试题详情

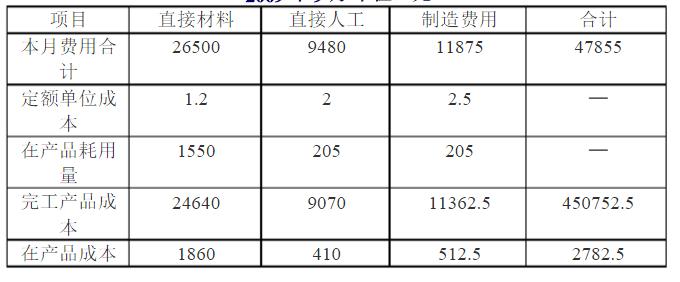

- 简答题乙企业2009年9月生产B产品,分两道工序制成,原材料在各道工序开始时一次投入,各道工序内在产品的平均加工程度为50%,在产品的约当产量和定额消耗量资料如下表所示。 在产品的产量和定额消耗表

其他有关资料:直接材料计划单位成本为1.20元/千克,计划每小时工资为2元,每小时制造费用为2.5元。乙企业月初在产品和本月生产费用累计数为:直接材料26500元,直接人工9480元,制造费用11875元。 要求:采用定额成本法计算乙企业2009年9月完工B产品成本和期末在产品成本。

其他有关资料:直接材料计划单位成本为1.20元/千克,计划每小时工资为2元,每小时制造费用为2.5元。乙企业月初在产品和本月生产费用累计数为:直接材料26500元,直接人工9480元,制造费用11875元。 要求:采用定额成本法计算乙企业2009年9月完工B产品成本和期末在产品成本。

-

在产品直接材料消耗量=30×25+20×40=1550(千克)

在产品加工费用消耗工时=30×5/2+20×(5+3/2)=205(小时)

乙企业产品成本计算表2009年9月单位:元

关注下方微信公众号,在线模考后查看

热门试题

- 如何运用对比分析法进行成本分析?

- 质量成本核算采用双轨制时,应与正常的会计

- 下列属于期间费用的项目是()、()、()

- 成本考核的指标有哪些?

- 生产费用在完工产品和月末在产品之间分配的

- 与基期盈利水平直接挂钩分解法的基本思想和

- 产品成本计算的分批法适用于( )

- 简述成本的经济实质

- 加权平均成本

- 标杆法的优点包括:

- 特定的责任中心所发生的耗费称为()

- 在相关范围内,狭义差量成本等于相关变动成

- 生产的特点和管理的要求对成本计算方法的影

- 采用工程量清单计价时,综合单价不含下列哪

- 质量成本势分析时需要计算一些基数,这些基

- 简述成本估算方法的比较

- 成本管理

- 某企业生产产品经过2道工序,各工序的工时

- 简述我国的项目成本管理过程

- 边际分析法主要适用于以下问题的决策:()