试题详情

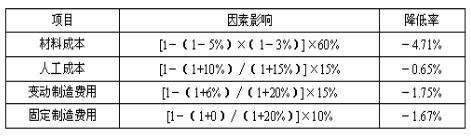

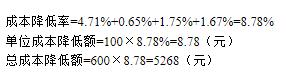

- 简答题某企业计划年度生产A产品600件,上年单位成本100元,经分析研究,技术经济指标变动如下:计划年度产量增长20%,直接材料消耗定额降低5%,价格降低3%。劳动生产率提高15%,直接工资增长10%,变动制造费用增长6%。成本项目比重为直接材料60%、直接人工15%、制 造费用25%,其中:变动制造费用15%、固定制造费用10%。 要求:试计算成本降低率、成本降低额是多少?

关注下方微信公众号,在线模考后查看

热门试题

- 假设海东企业生产的C产成品,需要经过三个

- 在分项结转法下,在各生产步骤的完工产品成

- 平行结转分步法实际上就是品种法的多次连接

- 成本计算方法应根据()来确定。

- 采用直接分配法分配辅助生产费用时,不应考

- 试举例说明什么是相关成本?什么是无关成本

- 分批法也叫定单法。

- 成本报表

- 什么是产品成本?产品价值决定于哪些具体内

- 机会成本并非实际支出,因此,在进行决策时

- 成本计算对象就是生产费用归属的对象,这些

- 按完工产品产量与月末在产品约当产量的比例

- 期间费用月末结转时,应记入()。

- 联产品的生产特点是()。

- 某企业生产A种产品,合格品为190件,不

- 与编制零基预算相比,编制增量预算的主要缺

- 实际工作中的产品成本是指().

- 在辅助生产车间之间相互提供产品或劳务的情

- 成本管理需要提供各生产步骤半成品成本资料

- 废品可能是在生产过程中发现的,也可能是在