试题详情

- 简答题某厂设有三个车间连续生产完成甲产品,各车间的自制半成品直接转入下一步骤,原材料为开工时一次投入,完工产品与在产品之间生产费用的分配采用约当量分配法。

(1)该厂10月份生产纪录如下:

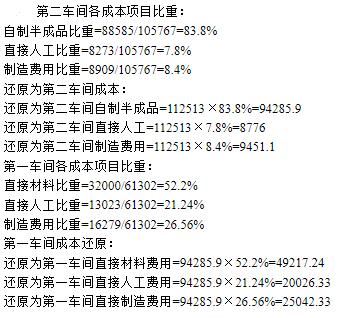

按半成品实际成本结构进行成本还原,编制产品成本还原计算表

按半成品实际成本结构进行成本还原,编制产品成本还原计算表

关注下方微信公众号,在线模考后查看

热门试题

- 采用直接分配法分配辅助生产费用时,不应考

- 什么是品种法?它有哪些特点?

- 某电子元件厂制造晶体管,本期共生产800

- 一般情况下材料的价格差异,应由采购部门负

- 以下属于决策的相关成本的是()。

- 被称为内部会计的会计学科是又称为()

- 除了按年度计划分配率分配制造费用以外,“

- 成本会计

- 大量大批生产的企业只能采用品种法核算产品

- 下列关于股利理论的表述中,不正确的是()

- 品种法主要适用于()单步骤生产和管理上不

- 下列哪项会计原则()要求存货不能随便的变

- 简要回答定额法的优缺点。

- 产品成本项目由()。

- 战略信息的使用者主要是()

- 要实现作业成本管理的基本思想,就必须借助

- 某企业在甲银行的周转信贷额为1000万元

- 辅助生产费用各种分配方法中,能分清内部经

- 当生产10000单位的产品时,单位固定成

- 采用平行结转分步法,在产品是指广义在产品