试题详情

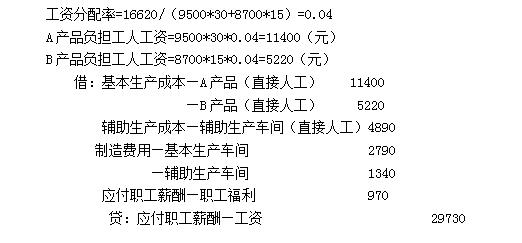

- 简答题 某工业企业的基本生产车间生产工人的计时工资共计16620元,规定按定额工时比例在A、B两种产品之间分配。这两种产品的工时定额为:A产品30分钟,B产品15分钟;投产的产品数量为:A产品9500件,B产品8700件;辅助生产车间(只提供一种劳务)生产工人工资4890元;基本生产车间管理人员工资2790元,辅助生产车间管理人员工资1340元;行政管理部门人员工资3120元,生活福利部门人员工资970元。应付工资总额29730元。 要求:根据以上资料,编制分配工资费用的会计分录(基本生产车间生产工人工资要列示产品和成本项目,辅助生产车间生产工人工资要列示成本项目,辅助生产车间的制造费用通过“制造费用”科目核算,制造费用要按车间列示)。

-

关注下方微信公众号,在线模考后查看

热门试题

- 在材料消耗定额比较准确的情况下,原料及主

- 企业固定资产折旧费应全部计入产品成本。

- 在定额法下,计算定额成本的消耗定额是计划

- 社会主义市场经济下,商品的理论成本构成包

- 采用综合结转法结转半成品成本的优点是()

- 废品材料的回收,应作如下会计分录()

- 成本会计是会计的一个分支,是以()为对象

- 非弹性预算法编制的预算主要是()。

- 对产品成本计算方法的选择具有决定影响的是

- 企业编制主要产品单位成本表时应按()分别

- 约当产量比例法适用于()的产品。

- 在平行结转分步法下,在完工产品与在产品之

- 企业分配工资费用时,医务、福利人员的工资

- 成本会计的任务主要决定于企业经营管理的要

- 业绩报告的目的是()。

- 系数法是分类法的一种,它是以产量作为权数

- 采用追溯方式不能整体计入特定产品或服务的

- 造成“某期按变动成本法与按完全成本法确定

- 采用分步法时不论综合结转还是分项结转,第

- 对单位产品而言,固定成本是随着业务量呈反